扫描关注微信

扫描关注微信

2019年海外光伏市场保持高景气,全年新增装机预计有望超过90GW。组件价格在“531”新政后大跌,极大的刺激的海外市场的需求。此外,2018年欧洲取消双反,是至今海外需求增量的重要来源。

展望2020年,海外光伏市场将大概率保持高景气。主要有几个原因:1、光伏组件价格依旧下降,且仍有下降空间,作为“成长性周期板块”的光伏行业,价格的下跌将继续刺激需求。2、欧盟市场得益于可再生能源发电占比指引;美国ITC政策再度延长5年;印度组件进口关税明年2月将下调,且有望在明年8月取消;中东市场招标量巨大,有望快速崛起成为主要市场。参考主要机构的预测,2020年海外新增光伏装机量将保持15%-20%的增长,不仅将首次突破100GW,还有望直接挑战110GW。

2019年有望超过90GW

2018年531政策出台后,国内光伏市场需求锐减,光伏产业链价格出现大幅下降,硅片、电池片等环节价格跌幅达到30-40%,其中单晶PERC组件价格从2.66元/瓦下降到2018年底2.25元/瓦,降幅15%。装机成本的下降,叠加欧洲双反的取消,直接引发2018年Q3至今的海外市场的大爆发。2018年海外光伏新增装机59GW,同比增长34.09%。

值得注意的是,进入2019Q3后,光伏组件再一次迎来大降价,从7月开始短短3个月时间下降超过12%。截止2019年12月21日,最新315 / 375W单晶PERC组件报价为1.77元/W,相比2018年底大跌21.33%

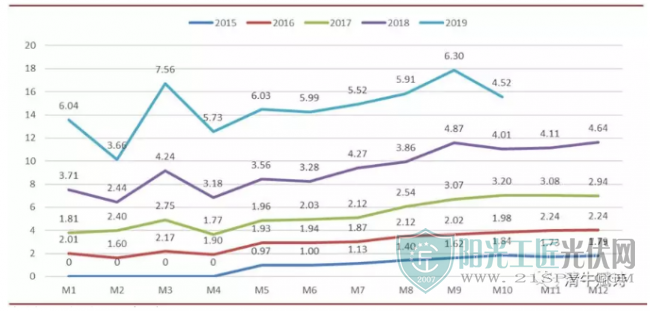

价格的下跌带来了更加旺盛的需求。根据海关数据初步统计,2019年前三季度,受益于海外市场需求提振,中国组件出口总规模将近50GW,同比增长80%。若假设2019年第四季度组件出口数量为2019Q1-Q3单季度平均值16.65GW,2019年全年我国组件出口量约66.6GW,同比增长60%。(见图一)

图一:2015年以来中国光伏组件出口数据

数据来源:招商证券

通过两个方式推算:1、假设2019年出口组件在海外新增装机中的占比不变,则根据2018年海外光伏新增并网容量约60GW,得到2019年海外光伏新增装机约96GW,同比增长62.7%。2、2019年Q1、Q2、Q3海外装机分别为22GW、21GW、21GW,同比分别增长60%、86%、54%。如果按照近年来Q4装机占比更高的规律,则Q4装机预估超过25GW问题不大,则全年约89GW,同比增长约51%。

图二:2011年以来海外光伏装机数据

数据来源:HIS、招商证券

组件仍有下降空间

包括德国、澳大利亚、印度以及中东多个国家和地区已经实现平价上网,组件价格若继续下跌,将使得光伏优势更加突出,进一步刺激市场需求。2020年,光伏产业链核心降价将来源于硅片环节。

2020年光伏产业链的竞争将进入新阶段。2019年,单晶的市场占比已经超过63%,单晶红利期已经过去,未来靠蚕食多晶市场份额来提高业绩将变得越来越乏力。单晶企业之间的相互竞争正式拉开帷幕。首当其冲的环节是硅片。

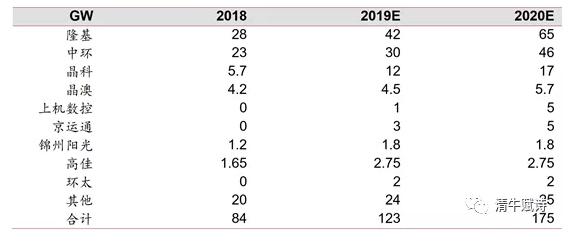

2018年以来PERC大规模扩产,单晶硅片需求爆发,刺激单晶硅片厂大幅扩张产能。2019年底单晶硅片产能将达到123GW,隆基、中环、晶科等大厂扩产坚决,预计2020年底单晶硅片名义产能将达到175GW,超过需求,供给逐步走向宽松,降价将提上日程。(值得注意的是,大多数机构在做硅片产能统计时,已经主观上忽略了多晶产能的存在。)

图三:硅片产能汇总

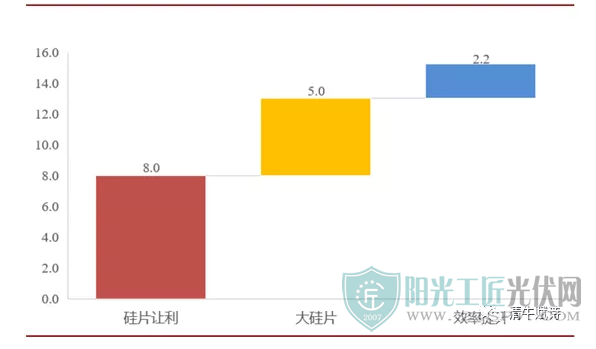

最后,当前电池主流出货档位在22%,通过导入MBB等微创新技术,明年有望提高到22.5%,龙头企业有望做到23%,组件生产成本可以降低2.22-4.34分/瓦。

综合来看,组件成本有至少15分/瓦的下降空间,考虑13%增值税之后,组件价格有17分/瓦的下降空间,如果M12大硅片能够顺利导入,降本空间有望达到30分/瓦。这意味着明年组件价格至少有10%的下降幅度。

数据来源:wind、招商证券

2020年有望挑战110GW

美国2020年装机有望超过15GW。美国是仅次于中国的第二大光伏市场。2018年美国光伏装机约10GW,今年有望增长30%到13GW,美国光伏市场重回增长。其中集中式电站占比64%,工商业分布式占比19%,户用分布式占比17%。

美国主要通过税收优惠、政策补贴、配额制、绿证、净计量等一系列政策刺激国内光伏行业发展。其中最重要的推行政策为联邦政府的投资税收抵免(ITC)和生产税抵扣(PTC),ITC是指在私人住宅和商用建筑屋顶安装光伏系统,可享受安装成本30%的税收优惠;PTC是指可再生能源发电项目发出并销售给电网的电力都可以获得生产税抵扣,抵扣期限一般为设备正式投运的前10年。2019年11月,美国国会同意将ITC再延期5年,计划到2024年结束。不过,未来投资税减免额度将逐步下调到2021年将逐步从30%下降到22%。随着ITC逐步退坡,美国市场持续抢装,且201对双面组件豁免为美国进口优质中国组件开辟渠道。根据美国光伏协会的统计,目前签约的光伏项目接近38GW,规划项目56.6G,合计95GW,未来5年年均可达20GW。

招商、兴业等多家机构的预测,2019-2021年美国光伏预计装机为13GW、15GW、17GW,3年复合增速12%。

图五:2011年以来美国光伏装机明细

数据来源:HIS、招商证券

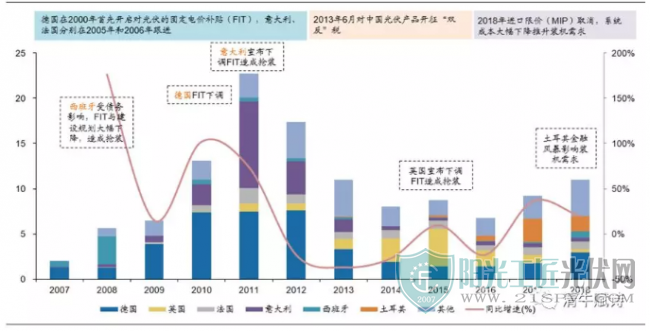

欧洲:市场全面复苏有望延续。2018Q3以来,欧洲市场全面复苏,得益于系统成本下降+MIP政策取消。同时,欧盟于2018年发布了《促进可再生能源指令》,规划到2020年可再生能源比例达到20%,2030年达到32%。这导致欧洲主要国家均有强烈的装机需求。

图六:2007以来欧洲光伏装机概览

数据来源:BP,广发证券发展研究中心

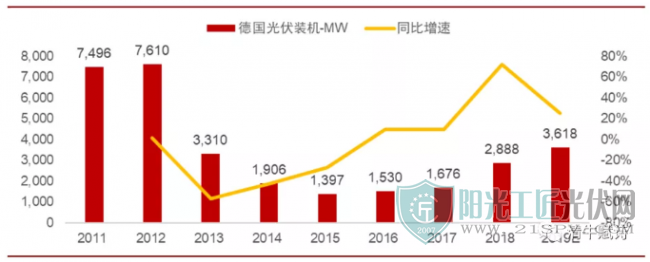

德国光伏装机在2011年就达到了7.5GW的高度,2013年欧盟对进口光伏组件设置MIP最低限价和双反关税,新增装机量陷入低迷,2013-2017年均新增装机量只有1.6GW。2018年9月MIP限价和双反到期,德国装机重启高增长,2018年装机恢复到2.9GW,增速72%。

2019年10月德国总理默克尔批准了《2030年气候保护计划》,其中,政府将2030年的太阳能装机目标提高到98GW,约为当前德国累计光伏装机量的两倍。与美国市场一样,未来2到3年,德国的FIT补贴政策将逐步下调并取消,有望迎来短暂的抢装潮。但是2022年后光伏超额收益收窄,德国光伏装机或阶段性回调。但随着核电站关停,为光伏提供大量替代性需求,未来空间广阔。

2019年预计德国装机3.6GW,增速25%,2020年有望达到4-5GW。

图七:2011年以来德国光伏装机概览

数据来源:HIS、招商证券

2019年2月,西班牙《国家能源和气候综合计划》发布,建议可再生能源占2030年最终能源消费的42%,装机容量达到120GW,发电量占74%。其中光伏装机2020年目标8.4GW,2025年目标23.4GW,2030年37GW,年均约3GW。政策发布后,西班牙光伏装机爆发,今年预计装机4.5GW,是2018年的10倍,西班牙已经成长为4-5GW体量的光伏市场。

图八:西班牙国家能源和气候综合计划

整体来看,由于欧洲政策具有市场延续性且市场成熟,预计2020年新增装机有望达到20GW,同比增长约14.3%。

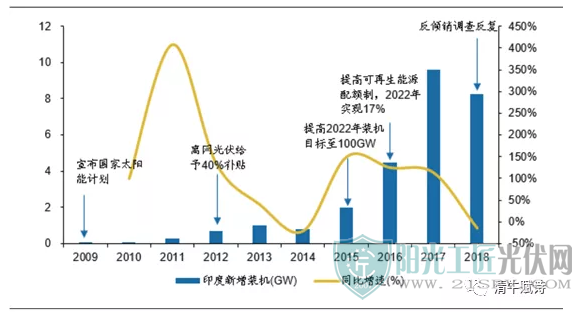

印度:保障性关税下降,带动总需求拉升,明年8月关税短暂取消或带来需求井喷。印度的太阳能资源十分优渥,根据巴黎气候协议,印度承诺2030年底前,全国至少40%的电力生产来自于非化石能源,而目前仅20.1%,高占比的火电使印度面临严重的空气污染,因此提高清洁能源占比成为印度当前重要的能源政策发展方向。2014年莫迪政府公布了新能源发展计划,规划到2022年实现光伏装机100GW,其中电站60GW,屋顶分布式40GW,中央财政提供16亿美元用于补贴光伏装机。截至2019年Q3,印度累计光伏装机仅完成34GW,预计到年底仅能完成36GW,剩余64GW需要在未来三年完成,年均21GW。

2018年7月,印度财政部决定对来自中国和马来西亚及发达国家的光伏进口产品征收SGI保护性关税25%,以保护和促进本国光伏产品的生产,这项保护税将为期两年每年依次递减,预计到2020年8月将短暂取消。印度国内光伏产业配套薄弱,组件依旧依赖进口。今年8月关税税率下调5%之后,中国组件对印出口脉冲式增加了两月,明年8月开始印度组件进口量很可能激增,明年印度市场有望达到10-15GW的水平。考虑到新的关税法案从起草遭实施至少要2021年以后,未来两年印度市场的光伏进口数量将呈现几何级上涨。

图九:2009年以来印度市场光伏装机概览

数据来源:BP,广发证券发展研究中心

新兴市场:中东快速崛起,拉美政策引爆市场。

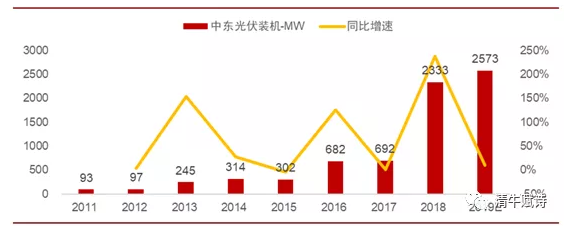

中东地区石油资源丰富,因此能源方面主要以石油为主。但丰富的光照资源和土地资源为光伏产业发展提供了良好的基础,中东各国政府对新能源和光伏发电的规划保证了中东地区光伏市场的发展潜力。中东地区的光伏装机量在2018年之前始终处于较低水平,2018-2019年,沙特、阿联酋、阿曼等国先后启动了大型光伏项目的招标拍卖,中东应该是未来三年增长速度最快的地区。目前已有17GW的招标计划,明年预计会有4-5GW装机。

图十:2011年以来中东地区光伏装机概览

拉美地区的政策驱动引爆需求。2017—2018年,巴西、阿根廷、墨西哥等国光伏产业集中爆发,与背后相关政策的扶持作用密切相关。

巴西出台的分布式光伏改革政策、光伏鼓励政策、太阳能发展本地配额政策给光伏生态系统发展带来大好时机,并促进了分布式光伏市场的进一步推广。巴西政策变化将带动南美光伏市场增长350%。

阿根廷推出分布式光伏税收抵免政策,鼓励分布式光伏产业推广,此外200MW规模光伏电站的扩建以及400MW微型可再生能源项目的招标也给阿根廷新能源市场带来了新的机遇。

墨西哥颁布的《可再生能源利用特别计划》以及政府采取的新能源产业补贴政策也极大的刺激了市场的爆发。

GTM Research预测到2021年,拉美地区太阳能装机容量将超过40GW,潜在增长市场主要集中在墨西哥和智利。SolarPower Europe发布的《2017-2021全球光伏市场展望》报告预测,到2021年墨西哥光伏装机量将达14.1GW,成为世界第七大太阳能光伏市场。而拉美市场2019年预计整体需求将突破9GW,2022年将达到15GW左右,占全球总需求的10%左右,占比维持高位。

此外,越南、澳大利亚市场维持高景气,2019年澳大利亚分布式新增光伏装机有望达到2GW。而越南光伏累计装机容量有望从去年的134MW激增至5.5GW。2019年上半年,根据PVinfolink的数据,中国对越南出口占比达12%,仅次于荷兰,排名第二。根据Wood Mackenzie的数据,今年将近50%的东南亚太阳能项目位于越南。

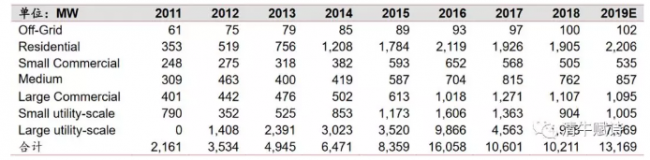

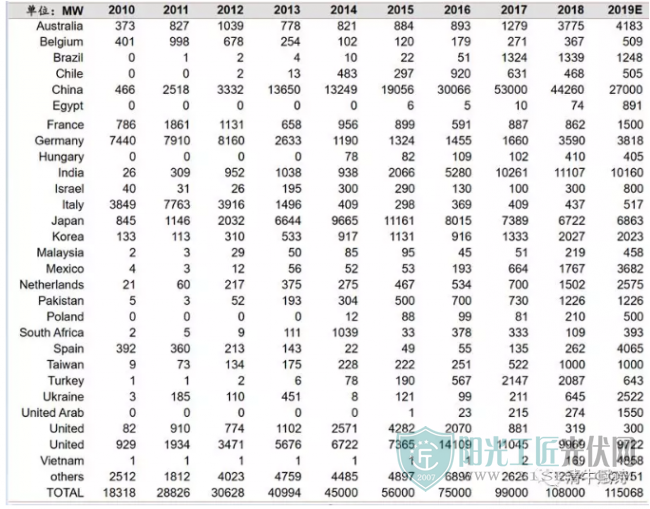

总体来看,海外光伏装机预计在85-95GW,同比大幅增长约50%。今年的增长并非是某个国家爆发的结果,而是光伏市场整体的繁荣,体量超过1GW的市场突破20个。随着组件价格的进一步下降,光伏在更广阔的地区具备竞争力。明年美国、印度、中东、意大利等地区将成为海外主要增长点,增量在20GW左右,明年海外市场规模有望达到100-110GW,较今年增长15-20%。

图十一:2010年以来全球光伏装机明细

数据来源:IHS、招商证券

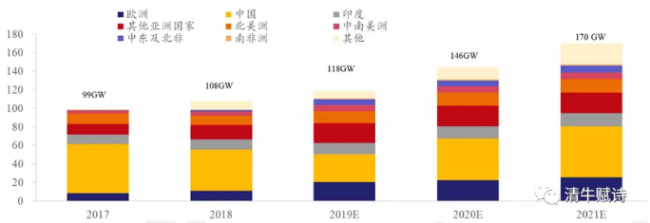

图十二:2017-2021年海外光伏装机总量及预测

图十二:2017-2021年海外光伏装机总量及预测

原标题:光伏2020展望:海外需求旺盛 有望挑战110GW

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...