扫描关注微信

扫描关注微信

1.1 中国储能市场发展规模

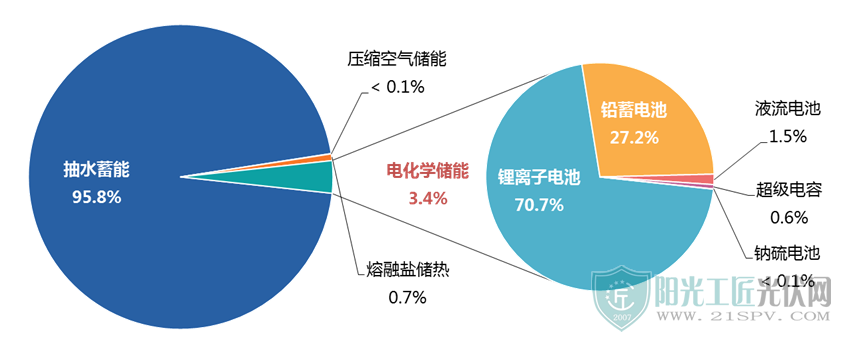

截至2018年底,中国已投运储能项目累计装机规模31.3GW,占全球市场总规模的17.3%,其中,抽水蓄能的累计装机规模最大,为29.99GW;电化学储能的累计装机规模位列第二,为1072.7MW;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为758.8MW。

图表28 2018年中国已投运储能项目类型分布

数据来源:CNESA

截止到2019年底,中国已投运的电力储能项目累计装机容量(包含物理储能、电化学储能以及熔融盐储热)达到32.3GW,新增投运容量超过1GW,其中,电化学储能新增投运项目装机规模约为567.43MW,同比增长-16.9%。

中国光储市场现状而言,就累计装机规模方面,截至2019年底,中国已投运的与光伏相配套的储能项目的累计装机规模达到了290.4MW,占中国储能投运项目中规模的18%,同比增长12%。

国内光储项目按应用模式可分为集中式光储和分布式光储,其中,集中式光储主要是储能与“三北”地区的大型光伏电站相结合,占所有光储项目总规模的56%;分布式光储的应用场景则相对多样,站所有光储项目总规模的44%。

2019年,总体来看电力储能项目装机增速有所放缓,行业进入理性调整期。

1.2 储能项目投资回报分析

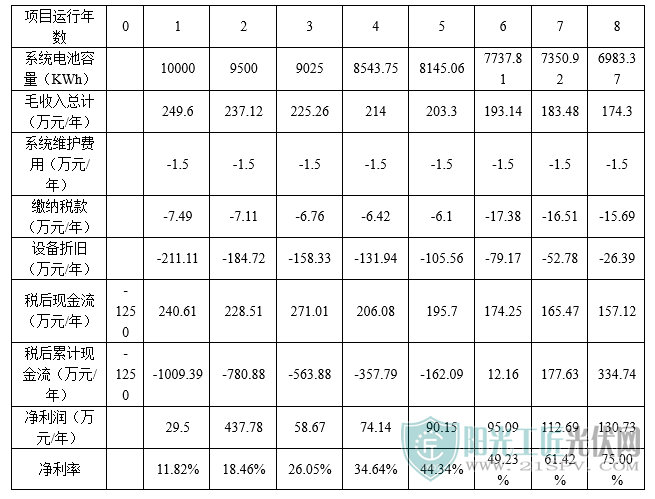

测算项目投资回报(暂不考虑借款带来的还本付息),假设如下:

折旧年限8年,铅炭电池残值率30%(铅回收),系统残值率15%,按年数总和法折旧;

若电池容量按每年5%的衰减,第8年末电池用量将衰减到70%以下,此时已低于最佳使用阈值;

电价差为0.8元/kWh,回收期1的毛收入=10000kWh*26天*12月*0.8元/kWh=249.60万元;

储能项目具有税收优惠,前5年所得税率3%,后三年所得税率9%。

图表197 10MWh铅炭储能项目投资回报估算

数据来源:中投产业研究院

可以看到,税后累计现金流在第6年成为正值,即静态6年回收,税后内部收益率IRR约为6.08%,且税后IRR与项目投资金额(固定成本)、电价差(电费毛收入)、折旧年限、电池衰减率等多个因素相关。

1.3 2019年中国电化学储能行业规模现状

截至2019年底,全球已投运储能项目累计装机规模为183.1GW,同比增长1.2%。其中,2019年电化学储能新增1.59GW、累计装机达到8.22GW,与2018年相比高增长有所回落,但是仍然维持了前几年全球储能平衡发展的态势。

2018年,中国新增投运储能项目的装机规模为2.3GW,其中电化学储能的新增投运规模最大,为0.6GW,同比增长414%。2018年第四季度(10-12月),中国新增投运电化学储能项目的装机规模为286.5MW,同比增长399%,环比增长80%。

截止至2019年年底,电化学储能累计装机规模为1592.3MW,占比4.9%,比2018年同期增长1.5个百分点。

截至2019年底,中国储能累计装机规模超过32GW,跃居世界第一,其中,电化学储能电站总计超过580座。

1.4 2020年中国储能行业发展形势

2020年发展形势分析:

在未来高比例接入的情景下,储能应用或将从“锦上添花”变成“不可或缺”的关键支撑技术。要以市场化机制引导储能产业健康发展,实施合乎新时代要求的储能产业政策。

寒冬过后,储能市场迎来多项利好:《关于加强储能标准作的实施方案》(简称《方案》)、《储能技术专业学科发展行动计划(2020-2024年)》(简称《行动计划》)相继发布;国网加码综合能源服务,探索储能发展新路径和模式;江苏、河南、浙江等多地出台发展方案,支持储能发展……

2020年是“十三五”的收官之年。面对新形势、新变化,储能产业能否触底上扬,获得新一轮发展机遇?

一、《方案》《行动计划》实施·表明国家大力发展储能产业的决心

“储能技术在促进能源生产消费、开放共享、灵活交易、协同发展,推动能源革命和能源新业态发展方面发挥着至关重要的作用。”2020年2月,教育部、国家发改委、国家能源局联合发布的《储能技术专业学科发展行动计划(2020-2024年)》给予储能这样的定位。

《行动计划》指出,要加快培养储能领域“高精尖缺”人才,增强产业关键核心技术攻关和自主创新能力,以产教融合发展推动储能产业高质量发展。目前,西安交通大学已获得教育部批准,增设储能科学与工程专业。

在此之前,2020年1月,国家能源局会同应急管理部、国家市场监督管理总局共同发布了《关于加强储能标准化工作的实施方案》,提出我国储能标准化建设的目标,并就重点任务和保障机制作了工作安排。

中国化学与物理电源行业协会储能应用分会表示:以上两项措施的及时出台,将有力推动完善储能标准体系建设,加快建立发展储能技术学科专业,从组织实施、扶持政策、人才保障、国际合作和发展环境等方面满足产业发展需求。这些措施的实施,表明了国家大力发展储能产业的决心,将有效引导社会各界打消对储能产业发展的诸多疑虑,提升社会接受度,最终形成利于储能产业发展的良好社会环境。

二、电网侧储能将朝稳中向好局面持续推进

2019年底,国家电网曾下发《关于进一步严格控制电网投资的通知》,指出“不得以投资、租赁或合同能源管理等方式开展电网侧化学储能设施建设;不再安排抽水蓄能新开工项目”。

如今,情况正悄然生变。2020年2月18日,国家电网山西垣曲抽水蓄能电站开工,装机容量120万千瓦,工程总投资79.6亿元,计划2028年全部投产。与此同时,山东、河南、山西、福建等地均将抽水蓄能列入2020年重点项目。

抽水蓄能迎来发展曙光,电网侧储能会否重启的议论也随之而来。对此,抽水蓄能具有建设容量大、调节能力强、运行性能稳定、使用寿命长等特点,但建设周期长达7-8年,环评要求高、运维成本高;而电化学储能具有选址布置灵活、建设周期短、响应速度快等特点,但安全性有待提升,成本较高,两者具有优势互补性,需要统筹协调。

事实上,2020年出台的部分政策已释放出发展电网侧储能的积极信号。2020年2月3日,国家电网印发2020年改革攻坚重点工作安排,强调要落实储能等新业务实施方案。

2020年2月13日,国家电网公司强调,要积极研究探索储能发展路径和模式,结合特高压建设和新能源消纳需求,形成一套成熟的技术和商业模式,未来实现储能与电网的平衡发展。

浙江省发改委、能源局印发的《2020年浙江省能源领域体制改革工作要点》中明确提出,2020年前适时启动电网侧、电源侧、用户侧储能示范试点;

江西省印发的《江西省新能源产业高质量跨越式发展行动方案(2020-2023年)》指出,要开展综合性储能技术应用示范。

在一系列国家层面和地方政府政策的支持下,电网侧储能将朝着稳中向好的局面持续推进。随着储能技术经济性不断提升,在未来的电网规划中,对于调峰、调频等可以通过参与市场方式获利的电网侧储能,可考虑由第三方机构投资,收益方式和水平由市场需求决定。

用户侧储能属于用户内部资产,无法计入电网有效资产,电网主业不应参与投资建设,第三方单位可以根据需要和市场空间自行建设,但要积极引导用户侧储能参与电网需求侧响应、电量平衡和负荷特性改善,优先在电网调节有困难、改造升级成本较高的地区投资建设,发挥降低电网峰谷差、缓解局部电网供需紧张等作用。

三、以市场化机制引导储能产业健康发展

在经历了2018年的爆发式增长后,2019年,储能市场进入减速调整期。中国化学与物理电源行业协会储能应用分会统计数据显示,截至2019年底,我国储能项目累计装机规模达到32.3GW,占全球18%,同比增长3.2%。其中,电化学储能累计装机规模为1592.3MW,占比4.9%,比2018年同期增长了1.5%。2019年电化学储能新增投运项目装机规模约为567.43MW,同比增长-16.9%。

根据《关于促进储能技术与产业发展的指导意见》,“十三五”期间,储能要由研发示范向商业化初期过渡;“十四五”期间,实现商业化初期向规模化发展转变。

储能要大规模发展和应用,离不开成熟的电力市场。目前,我国电力市场改革尚处于过渡期,各省电力现货市场和调频辅助服务市场正在推进建设,容量市场有待打开建设新局面。

全国各地已有10多个地区和省市将符合准入条件的储能项目纳入辅助服务市场,并允许其以独立主体身份参与市场。江苏、上海、河南、山东等地还启动了电力需求响应市场,进一步探索储能项目建设的收益模式。

在未来高比例可再生能源接入的背景下,储能应用或将从“锦上添花”变成“不可或缺”的关键支撑技术。中国化学与物理电源行业协会预测,2020年全国电化学储能新增装机在700MW左右,2020年电化学储能市场累计装机有望达到2.0-2.2GW,主要以“新能源+储能”和调频储能项目为主。

原标题: 未来5年中国储能产业未来发展预测分析

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...