扫描关注微信

扫描关注微信

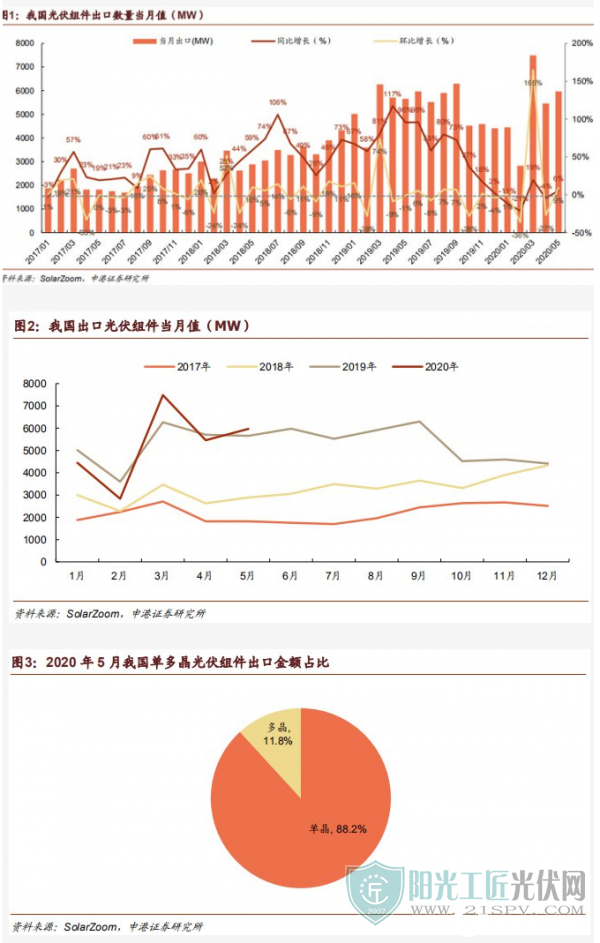

由于疫情影响,2020年光伏组件出口波动显著,2月我国疫情最为严重时,由于产能下降,组件出口遭遇低谷,3月由于复工复产推动和运输复苏,虽然海外疫情开始严重,但出口规模并未受到显著影响,使得2020Q1出口量达到14.8GW,与2019Q1基本持平。4月由于海外疫情处于最高峰,出口环比下降27.1%,5月出口数量与去年同期基本持平,环比增长9%。在疫情不断冲击的背景下,组件出口表现仍然体现出极强的韧性,凸显光伏的需求刚性,预计在海外疫情逐步平稳后,组件出口将逐步回暖。

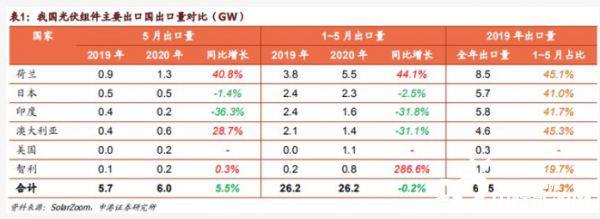

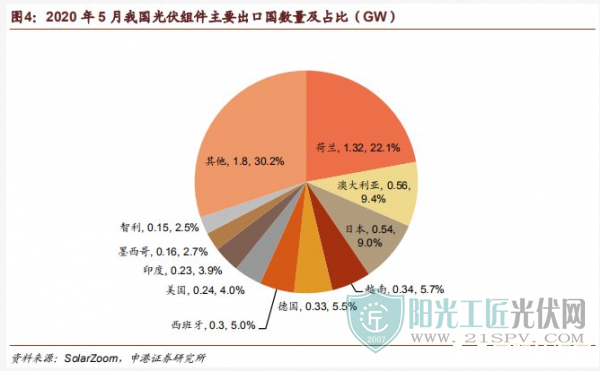

2020年5月,我国光伏组件出口规模为5.97GW,同比增长5.5%。出口金额达到13.63亿美元(其中单晶占比88.2%,2019-5单晶占比59%),加权平均单价0.23美元/W,环比下降21%。2020年1~5月累计出口26.2GW,同比下降0.2%,与去年同期基本持平。

从出口目的地国家来看,我国光伏组件主要面向欧洲以及环太平洋的澳洲、东南亚、南美洲等市场。自2019年以来,荷兰、智利的出口量快速增长,其中荷兰作为转口大港,成为最大出口市场;日本市场多年来维持稳定;澳大利亚受疫情影响短期波动较大,但从全年来看相对稳定。受益于中南美与中东等新兴市场政策与项目的支持,海外市场需求整体良好。

欧洲是我国最大海外市场。2020年5月组件出口国家top10中,欧洲国家占据其中三席,分别为荷兰(1.32GW)、德国(0.33GW)、西班牙(0.3GW),合计1.95GW,占出口欧洲份额6成,占我国全部出口份额33%。2019年我国出口至欧洲的光伏组件22.8GW,占总出口的34%,预计2020年将提升45%以上。

荷兰成为最大出口国的主要原因在于,其作为欧洲最大中转口岸的身份。2019年我国对荷兰出口8.5GW,同比增长482%,2020年1~5月已达到5.5GW,同比增长44.1%,预计全年将达到14GW,同比增长60%以上。

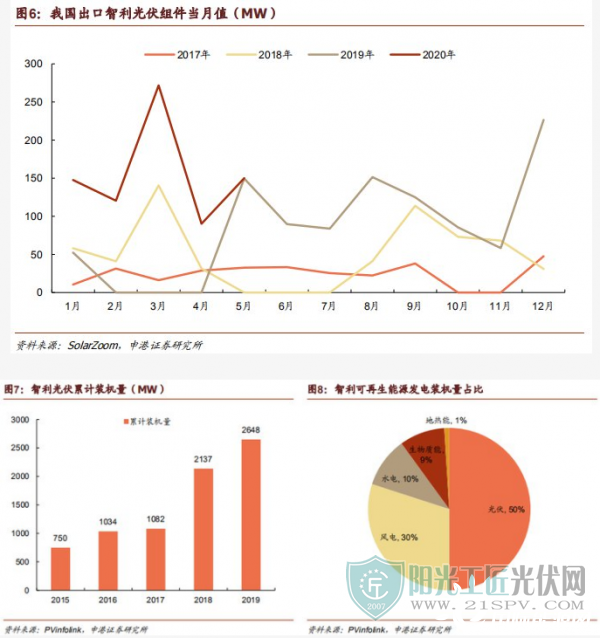

我国对智利出口光伏规模尚小,但增长迅速。2020年5月,我国对智利出口光伏组件150GW,智利成为我国第十大出口目的地国家,1~5月出口780GW,同比增长287%。

智利政府对可再生能源发电持积极态度,2016年发布2050能源计划(Energy 2050),目标在2025年以及2050年可再生能源发电量占比分别实现20%和70%,2019年将目标更新,计划2040年取消燃煤发电,2050年实现100%可再生能源发电。在智利可再生能源发电结构中,光伏占比50%。

目前智利共计举办过三轮可再生能源竞价,其中第一、二轮的项目多半在2017年已完工。从今年的海关出货量来看,2019H2出口量开始增长,进入2020年之后持续处于高位,新一轮的竞价可能会在今年6月份举办。

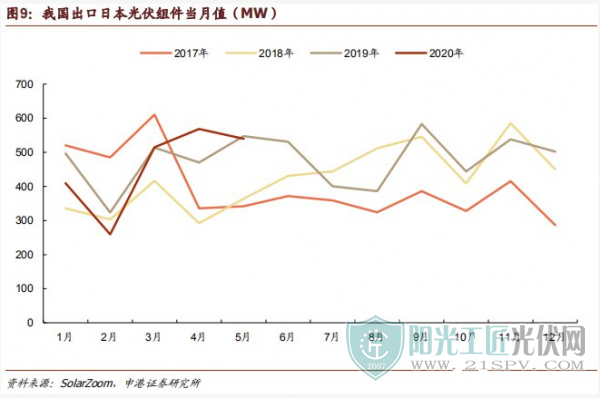

2020年5月,我国对日本出口数量0.54GW,同比下降1.4%,1~5月出口2.29GW,同比减少2.5%。从历年月度出口数量来看,没有明显的季节波动。

日本光伏组件的海外进口占比自2018年起不断增加,2019 Q4达到85.2%,同比增长11.1 pct。海外占比增长的同时,装机量的季节波动逐渐被拉平,整体装机水平呈现出稳中有升的趋势。

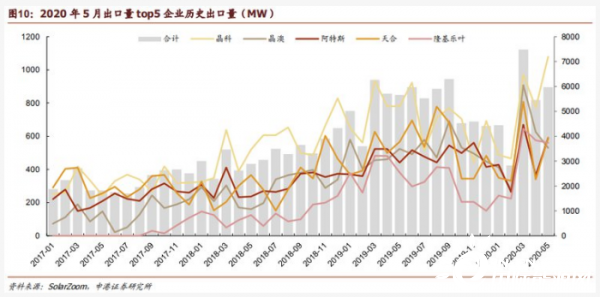

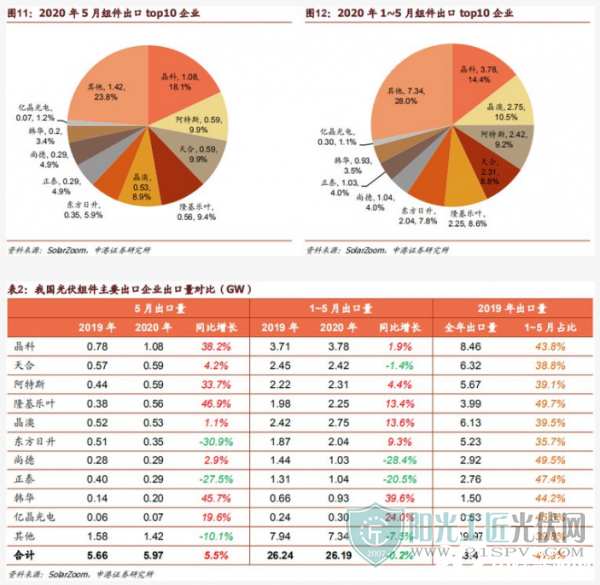

我国光伏组件出口企业排名基本稳定,晶科、晶澳、阿特斯、天合、隆基乐叶、东方日升组成第一梯队,与其他企业拉开显著差距。从历史数据来看,头部企业出口数量波动趋势基本一致,与我国整体出口规模相匹配,市场份额稳定。

2020年5月,晶科以1.08GW的出口量继续位居榜首,市占率18.1%,阿特斯(0.59GW)、天合光能(0.59GW)、隆基乐叶(0.56GW)、晶澳(0.53GW)以接近的出口量紧随其后,出口规模前五位企业合计出口3.35GW,CR5为56.1%,相对于2019年5月CR5=47.6%,龙头厂商优势更为显著。

第一梯队中,5月出口量晶科能源(+38.2%)、阿特斯(+33.7%)、隆基乐叶(+46.9%)均实现同比大幅增长,天合光能(+4.2%)、晶澳太阳能(+1.1%)出口量与去年同期持平,东方日升(-30.9%)出现下滑,各厂家表现出现分化。

疫情对生产造成短期冲击,但对需求端冲击较为持久,从目前海外装机数据来看,光伏仍然拥有非常强的需求刚性,并且在降利率、成本快速下降的大背景下,光伏更能够发挥优势,成为能源设施建设的主力选择。我们预计Q2国内抢装主导需求,Q3起海外在疫情影响弱化后逐步复苏,全球年装机有望达110~120GW。目前国内已基本全面复工,订单生产将加速推进。市场份额方面,欧洲、南美洲出口占比有所提升,海外市场更加多元化。我们看好组件出口占比较高的头部企业晶澳科技、东方日升、隆基股份。

投资摘要

1市场回顾

截止6月12日收盘,电力设备及新能源板块上涨1.58%,相对沪深300指数落后1.53pct。电力设备行业涨幅在中信30个板块中位列第5位,位于中上游。从估值来看,当前行业整体45.44倍水平,处于历史中位。

子板块周涨跌幅:输变电设备(-1.49%),核电(-1.44%),储能(-1.4%),配电设备(+0.19%),太阳能(+3.24%),风电(+3.84%),锂电池(+5%)。

股价涨幅前五名:*ST湘电、亚玛顿、ST银河、通达动力、*ST京城。

股价跌幅前五名:台海核电、麦格米特、*ST藏格、综艺股份、*ST江特。

2行业热点

新能源车:第32批《免征车辆购置税的新能源汽车车型目录》包括283款车型。

新能源车:5月新能源车销量环比改善,同比下降25%。

3投资策略

新能源车:5月我国新能源车销量8.4万辆,同比下降25%,同期动力电池装机3.51GWh,同比下降38%。本周锂电池原材料小幅波动,其中硫酸钴(+0.42%),硫酸锰(-1.75%),硫酸镍(-1.48%),碳酸锂(-0.94%),钴粉(+0.66%),电解钴(-0.1%),四大材料价格稳定。我们看好高能量密度、三元高镍化及锂电全球化趋势,推荐宁德时代、璞泰来、恩捷股份、欣旺达。

光伏:受疫情影响,湖北七地2020年度不再安排新增建设风电光伏项目,但鼓励储能技术装备研发和储能、风光储示范项目建设。本周硅料、组件价格下跌,其中多晶硅料(-3.33%)、275W多晶组件(-1.12~-0.75%),325W单晶PERC组件(-1.94~-1%)。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:国家电网预计2020年风电装机有望突破30GW。新时代西部大开发政策下,西部可再生能源就地消纳及外送通道建设得到重点支持。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:特高压将成为电网投资重要方向,计划2020年投资1811亿,确保年内建成“3交1直”工程。电网投资逆周期属性已被市场重视,发展空间极大。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

4投资组合

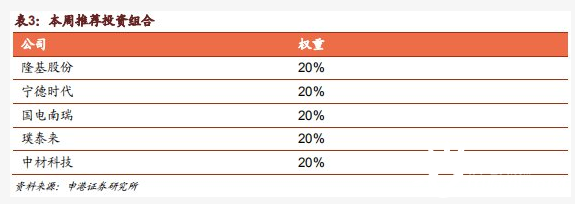

隆基股份,宁德时代,国电南瑞,璞泰来,中材科技各 20%。

5风险提示

新能源汽车销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

报告正文

1行业热点新闻

《免征车辆购置税的新能源汽车车型目录》(第三十二批)名单公布。本批次“目录”包括283款车型,其中含乘用车52款(纯电动乘用车49款,插电式混合动力乘用车3款),新能源汽车补贴范围再一次扩大。

5月新能源车销量环比改善,同比下降25%。根据中汽协数据,5月新能源汽车产销分别完成8.4万辆和8.2万辆,环比增长3.5%和12.2%,同比下降25.8%和25%。其中,纯电动汽车产销分别完成6.3万辆和6.4万辆,同比分别下降33.8%和25.1%;插电式混合动力汽车产销分别完成2.1万辆和1.8万辆,其中生产同比增长17.1%,销售同比下降16.1%。

2投资策略及重点推荐

新能源车:新能源车补贴将延长至2022年底,2020~2022年补贴标准分别在上一年基础上退坡10%、20%、30%,30万元以上电动车将不给予补贴发放。疫情期间经济下行压力大,新基建成为拉动经济的重要推手,其中充电桩作为新基建重要一环,在2020年政府工作报告中被提及,将迎来投资加速,预计2020年全年将完成充电桩行业投资100亿元左右。2020年5月新能源车产量8.4万辆,同比下降25%,同期动力电池装机3.51GWh,同比下降38%。本周锂电池价格保持稳定。从锂电池产业链角度来看,上游原材料价格部分小幅波动:硫酸钴(+0.42%),硫酸锰(-1.75%),硫酸镍(-1.48%),碳酸锂(-0.94%),钴粉(+0.66%),电解钴(-0.08%),其余原材料价格保持不变。正极材料、负极材料、电解液、隔膜材料价格均保持稳定。我们看好高能量密度、三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:2020年政策落地加快,发展路径清晰。受疫情影响项目开工率降低,海外需求低迷,3~4月隆基、通威光伏产品价格连续下调。本周光伏产业链材料价格小幅波动,硅料、组件价格下跌,硅片、电池片、光伏玻璃价格稳定。硅料价格下跌,进口多晶硅(-2.13%),国产多晶硅(-3.33%),单晶硅价格保持不变;硅片环节价格保持稳定;电池片环节18.7%进口多晶金刚线(-1.59%),21.9%+G1国产单晶PERC(1.27%),其余价格稳定;组件环节价格全线小幅下跌,275W多晶组件(-1.12%~-0.75%),325W单晶PERC组件(-1.94%~-1%);光伏玻璃价格稳定。受疫情影响,湖北七地2020年度不再安排新增建设风电光伏项目,但鼓励社会资本投资储能技术装备研发和储能、风光储示范项目建设,对风光储项目优先配置资源和年度建设规模。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:2020年1~4月风电发电量1383亿kWh,同比增长4.4%,增速同比提高2.1 pct。风电红色预警全面解除,新疆、甘肃大批存量项目释放,内需强劲,预计2020年风电装机有望突破30GW。国家发布支持新时代西部大开发指导意见,加强可再生能源开发利用,风电、光伏将迎来新的发展机遇。国电电力与辽宁东港市合作开发2.3GW海陆风电新能源项目。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:国网经历领导更换,对于特高压的重视程度不断提升,特高压将成为电网投资重要方向,计划2020年特高压投资1811亿,确保年内建成“3交1直”工程。电网投资逆周期属性已被市场重视,2020年逆周期操作将是稳步经济的重要推手,电力投资具备发展空间。国网资产运营中心完成381亿元省级电网资产划转工作,共涉及7家省级电力公司,资产总量381亿元,共有近4万项资产,涉及500千伏变电站65座、线路97条。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

核电:全国目前投入商业运行的核电机组共计47台,装机容量4875万kW;在建的核电机组共计13台;筹备中的核电机组共计15台,装机容量1660万kW。2020年装机达到5103万kW。2020Q1,中国广核运营管理的核电机组总发电量约为437.44亿kWh,较去年同期增长6.25%。总上网电量约为409.77亿kWh,较去年同期增长5.86%;中国核电累计商运发电量315.42亿kWh,同比增长1.07%;上网电量291.86亿kWh,同比增长0.46。看好产业链龙头企业中国核电、久立特材、应流股份。

电力供需:2020年1-4月,全社会用电量累计21270亿kWh,同比下降4.7%,增速比上年同期回落10.6pct。2019年非化石能源发电量快速增长,其中火电(+1.9%)、风电(+7%)、水电(+4.8%)、光伏(+13.3%)、核电(+18.3%)。需求侧稳定增长,供给侧呈现清洁高效化趋势,我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

配额制:2019年5月15日,国家能源局正式发布《关于建立健全可再生能源电力消纳保障机制的通知》,配额制文件终于落地。我们认为风电和光伏发电企业将因配额制推进获得利好,因为:1、配额制实施将由绿证交易分担补贴,新能源企业现金流将改善;2、明确各省配额指标,未完成需缴纳配额补偿金,从制度上保证新能源消纳。

储能:发改委正式明确新基建范畴,受此利好,充电桩“地补”政策密集出台,预计今年全年完成投资约100亿元,新增公共桩20万台,新增私人桩超过40万台,新增公共充电站4.8万座。中国的电化学储能能力达到170万千瓦,预计未来几年储能市场将继续稳步增长。我们看好废旧电池回收行业龙头格林美。

我们本周推荐投资组合如下:

3市场回顾

截止6月12日收盘,该周电力设备及新能源板块上涨1.58%,沪深300指数上涨0.05%,电力设备及新能源行业相对沪深300指数落后1.53 pct。

从板块排名来看,与其他板块相比,电力设备及新能源行业本周涨幅为1.58%,在中信30个板块中位列第5位,总体表现位于中上游。

从估值来看,电力设备及新能源行业整体近期小幅波动,当前46.44倍水平,处于历史中位。

原标题:2020Q1组件出口量达到14.8GW 凸显光伏需求韧性

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...