扫描关注微信

扫描关注微信

行业门槛提高,提高行业发展水平:5月29日,工信部印发了《光伏制造行业规范条件(2020年本)》(征求意见稿),这是自2013年首次发布以来,第三次修订版征求意见。与2018年版本对比,本次意见稿在电池组件转换效率、组件衰减率、综合能耗等方面均有更为严格的规定,有助于引导产业加快转型升级和结构调整,加强光伏企业技术创新、提高产品质量、降低生产成本、加快落后产能出清。征求意见稿主要从三个方面阐述,①生产布局与项目设立方面,严格控制新上单纯扩大产能的光伏制造项目;②工艺技术方面,电池组件的转换效率显著提升;③资源综合利用及耗能方面,各环节耗能要求更高。

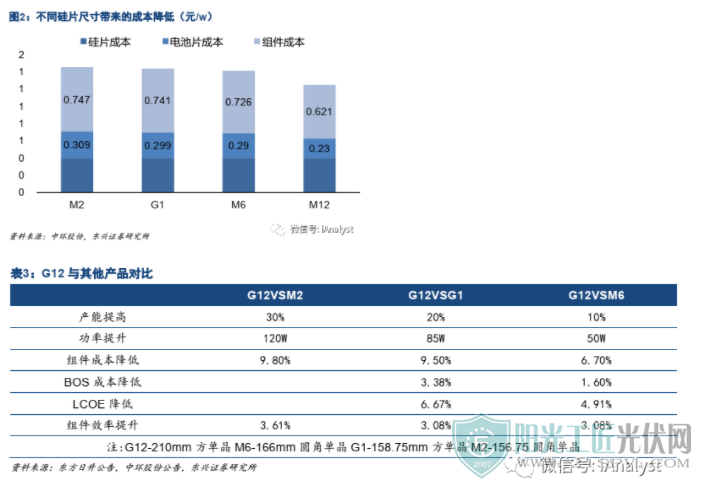

大尺寸硅片助力行业降本增效。在光伏产业链中,硅片是核心环节,硅片尺寸由最初的125mm不断发展,扩大硅片尺寸提升组件功率以获得产品竞争力成为个各厂商发展的方向,2018年晶科率先推出158.75mm,2019年隆基股份推出166mm硅片,中环股份推出210mm,同时行业也在探索180mm尺寸,硅片尺寸不断超预期扩大。主要原因是大尺寸硅片能够显著摊薄成本,同时电池片技术向N型发展,加工工艺更加向半导体行业靠近,因此摩尔定律更加适用。根据中环股份的测算,M12相比M2电池可平均节省0.08元/w,降幅达25.6%,210mm比166mm在电站建设环节节约12%的BOS成本,相应的LCOE降低4.1%,M12硅片相比M2硅片组件效率上可提升0.7%。根据下游扩产情况,通威、爱旭、东方日升、天合光能等龙头企业均在积极布局大尺寸电池片和组件产能,我们预计大尺寸硅片市占率将逐步提升,率先布局的企业将持续收益。

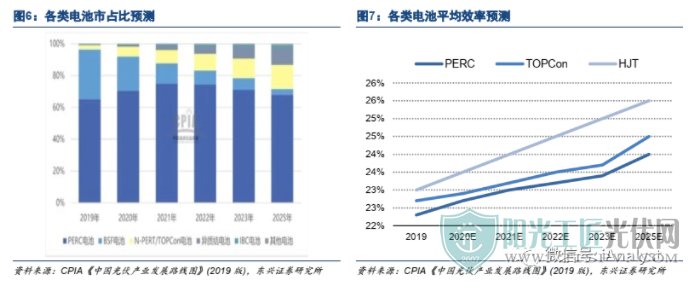

N型技术加速产业化,异质结有望成为行业新星。与2018年版本行业规范条件相比,2020年征求意见稿在电池转换效率方面的要求有明显提升。其中,现有多晶硅电池和单晶硅电池的平均光电转换效率分别不低于19%和22.5%,新建及改扩建的多晶硅电池和单晶硅电池平均光电转换效率要求分别不低于20%、23%,新建新规要求均已超过2019年多晶和单晶量产平均转换率,新规规定的转换率下限将进一步促进电池技术进步。目前PERC电池片为市场主流,2019年份额约65%,预计2021年超过70%,虽然PERC技术目前在综合性能方面具有领先优势,但长远来看,PERC电池固有局限性导致效率性能接近天花板,因此N型电池有望成为下一代主流技术路线,代表的技术路线包括:TOPCON、HJT和IBC。其中HJT转换效率较高,性能优良,工艺仅有4-5步,有望成为未来市场主流技术。

新技术加速商业化,组件步入5.0时代。受益于大尺寸和双面高效电池片的商业化应用加速,2019年以来东方日升、天合光能、隆基、晶澳、晶科等龙头企业纷纷推出500W+大功率组件,推动光伏组件功率迈入5.0时代。大尺寸硅片能够显著摊薄成本,提升转换效率;双面高效电池片增效显著,利用背面吸收反射光进行发电,能够提高单位发电量5%-30%,双面组件份额有大幅上升。

投资策略:2020年在行业新标准和疫情影响下,光伏产业将再次加速“洗牌”,龙头集中度有望继续提升;大硅片、N型电池片等新技术将加速商业化应用,我们看好率先布局,有综合竞争优势的龙头企业,建议关注:中环股份、爱旭股份、隆基股份、通威股份、福莱特、晶澳科技、东方日升。

风险提示:疫情影响全球光伏产业超预期,政策波动的风险,产业链价格大幅下跌风险。

1 新版规范指标全面提升,加快行业进步

行业门槛提高,提高行业发展水平。5月29日,工信部印发了《光伏制造行业规范条件(2020年本)》(征求意见稿),这是自2013年首次发布以来,第三次修订版征求意见。与2018年版本对比,本次意见稿在电池组件转换效率、组件衰减率、综合能耗等方面均有更为严格的规定,有助于引导产业加快转型升级和结构调整,加强光伏企业技术创新、提高产品质量、降低生产成本、加快落后产能出清。

生产布局与项目设立方面,严格控制新上单纯扩大产能的光伏制造项目。征求意见稿提出,新建和改扩建多晶硅制造项目,最低资本金比例为30%,其他新建和改扩建光伏制造项目,最低资本金比例为20%,其中,电池制造项目投资强度不低于900万元/亩,组件制造项目投资强度不低于500万元/亩。相较于2018年版本,此次修改稿对电池组件的投资强度有了更高要求,有助于减少小规模低产能项目。

工艺技术方面,电池组件的转换效率显著提升。征求意见稿提出,对现有光伏制造企业及项目产品要求单晶电池、组件转换效率要求分别为22.5%和19.6%,相较于2018年版本,分别提升3%、2.8%。对新建和改扩建企业及项目产品要求单晶电池、组件转换效率要求分别为23%和20%,相较于2018年版本,分别提升2%、2.2%。

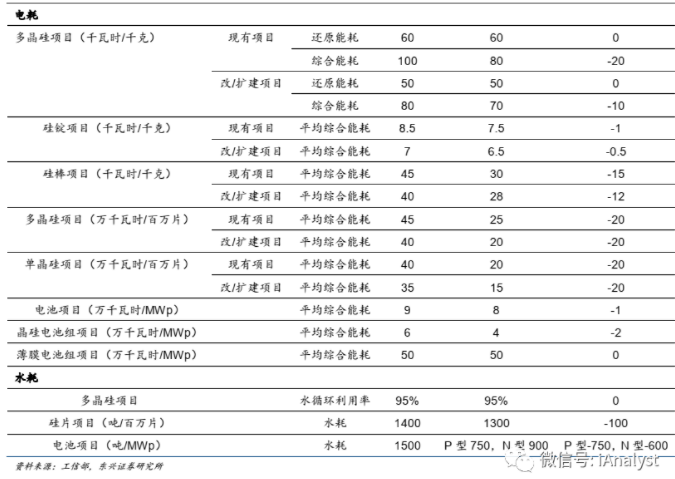

资源综合利用及耗能方面,各环节耗能要求更高。征求意见稿强调,企业应依法进行环境影响评价,落实环境保护设施“三同时”制度要求,按规定进行竣工环境保护验收。京津冀、长三角、珠三角等区域新建项目禁止配套建设自备燃煤电站,新建和改扩建多晶硅项目还原电耗小于50千瓦时/千克,综合电耗小于70千瓦时/千克。现有多晶硅片项目平均综合电耗小于25万千瓦时/百万片,新建和改扩建项目小于20万千瓦时/百万片;现有单晶硅片项目平均综合电耗小于20万千瓦时/百万片,新建和改扩建项目小于15万千瓦时/百万片。各环节生产能耗均有不同水平的减少要求,促进光伏设备生产技术和能力的进步。

2 光伏设备新技术有望加速产业化

近年来,平价上网脚步越来越快,2013-2019年海外光伏发电最低中标电价不断走低,我国自2016年起,相继出台各项支持包括光伏在内的可再生能源政策,以推动“平价上网”目标的实现。降低度电成本也成为接下来光伏产业一项不可逆的现实,而降低度电成本主要是从降低单位生产成本和提升单位发电量两方面着手。一方面,生产大尺寸硅片时因规模化效应,所需单位成本有所下降。另一方面,高效电池和组件在相同面积上,通过技术进步实现发电量增加,提高单位发电量。

2.1 大硅片时代到来

大尺寸硅片,光伏降本增效重要起点。在光伏产业链中,包括硅片、电池片、组件、电站等环节,在整个生产过程中核心原料就是硅,硅片作为光伏生产过程中的上游环节,是光伏行业降本增效的重要起点。硅片大概占电池片成本的60%左右,而电池片占组件成本的65%左右,硅片每单位成本的降低,都将使下游产品单位成本下降,此外,大硅片还将带来电池组件端的效率提升。

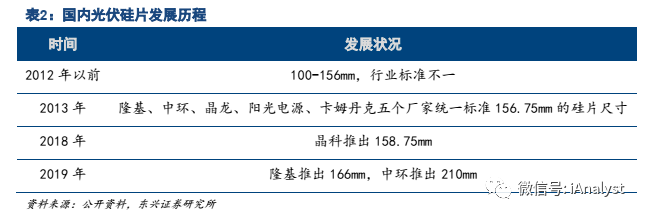

2012年以前,较多应用硅片边长尺寸是125mm,但是随着行业的发展,125mm硅片逐渐被156mm的产品替代,大大提高了单个组件产品功率,但此时行业标准不一,质量差距较大。在2013年底,隆基和中环等5家企业联合发布了156.75mm硅片标准,并在2017年得到SEMI标准委员会的审核通过。从2018年至今,国内市场竞争加剧,扩大硅片尺寸提升组件功率以获得产品竞争力成为个各厂商努力的方向,2018年晶科率先推出158.75mm,2019年隆基、中环分别推出166mm、210mm。

大尺寸硅片对于整个产业链的企业来讲,能够摊薄成本。对于硅片制造商来说,硅片的尺寸越大,意味着相同面积的硅片,切片的次数较少,拉晶的次数和能耗较少,从而减少硅片制造成本。对于电池组件制造商来说,大尺寸硅片能使原来相同工序和加工次数,生产的产品具有更大的功效,并且降低生产工程中设备、人工等成本,在终端电站环节,大硅片高功率组件可以减少支架、汇流箱、电缆、土地等成本,从而摊薄单瓦系统成本。根据中环的测算,M12相比M2电池可平均节省0.08元/w,降幅达25.6%,210比166在电站建设环节节约12%的BOS成本,相应的LCOE降低4.1%,M12硅片相比M2硅片组件效率上可提升0.7%。

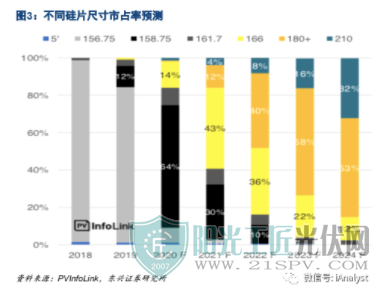

大尺寸硅片市占率逐步提升。虽然光伏产业供应链新增扩产体量大,但光伏市场拥有庞大旧产能,且目前硅片尺寸变化大,在电池片及组件端生产线还不能完全根据大幅尺寸改动及时升级改造,预计在接下来几年中,大尺寸硅片的替代速度将由下游厂商的适应程度决定。根据PVInfolink数据,2019年M2仍占比超过80%,预计今年G1占比将达64%,明年G1和M6将各据一方,从2020年以后,市场很可能是呈现2-3种主流尺寸并行的形式,40%同时厂商也将逐年随尺寸的进展淘汰过去的老旧产能。

2.2 N型技术加速产业化

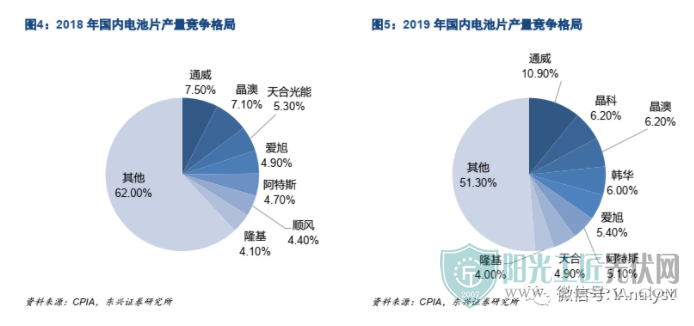

电池片市场格局较分散,集中度有望提升。电池片产能投资额较大,技术迭代快,后发优势强,上下游议价能力较差,叠加部分组价厂商也自建产能,导致市场竞争格局激烈,集中度较低,行业长期处于微利状态。爱旭和通威作为专业电池片厂商凭借规模、技术和成本优势领先行业,份额不断提升。根据CPIA数据,2019年电池片行业CR5占比37.9%,相比2018年上升了8.4%,其中前五除了通威和爱旭都是垂直一体化厂商,电池片主要自供。2020年受到疫情影响电池片价格大幅下降,行业新规的推出行业将加速洗牌。

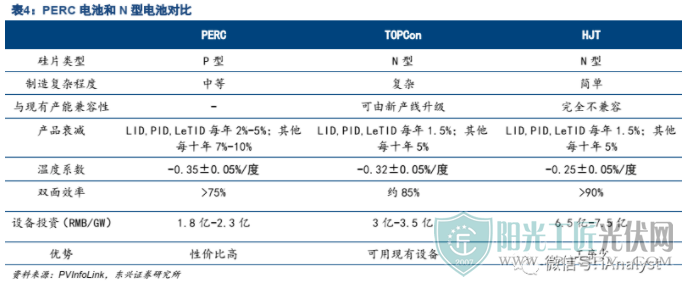

新建单晶电池产能光电转换效率要求提升至23%。与2018年版本行业规范条件相比,2020年征求意见稿在电池转换效率方面的要求有明显提升。其中,现有多晶硅电池和单晶硅电池的平均光电转换效率分别不低于19%和22.5%,根据中国光伏行业协会统计,2019年我国规模化生产多晶和单晶的平均转换效率分别为19.3%、22.3%;新建及改扩建的多晶硅电池和单晶硅电池平均光电转换效率要求分别不低于20%、23%,新建新规要求均已超过2019年多晶和单晶量产平均转换率,新规规定的转换率下线将进一步促进电池技术进步。

N型电池将成为下一代主流技术路线。光伏电池制造环节是资本和技术双密集型行业,要求企业及时跟进最新的电池制造技术以提升电池效率。光伏电池的转换效率越高,生产成本越低,越有利于太阳能发电系统的应用。主流PERC电池片的转换效率约在21.5%-22.5%,一些头部企业有望突破22.5%,但是从目前的实验室数据来看,PERC电池片转换效率极限约在24%左右。根据中国光伏行业协会的统计数据,2019年,规模化生产的PERC电池单晶平均转换效率达22.3%。虽然PERC技术目前在综合性能方面具有领先优势,但长远来看,N型高效电池效率优势突出,随着其技术发展逐渐成熟,成本及工艺难度下降,新型N型电池片性价比提升,P-PERC份额或逐步减小。

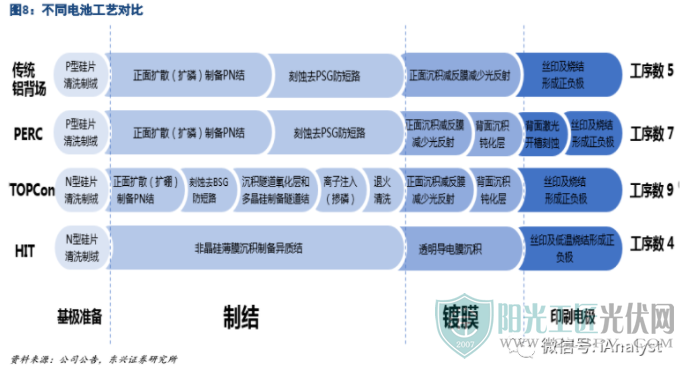

PERC电池的延伸TOPCon。TOPCon电池于2019年SNEC展会期间面世,采用的技术是在电池背面制备一层超薄的隧穿氧化层和一层高掺杂的多晶硅薄层,二者共同形成了钝化接触结构。该结构可以阻挡少子空穴复合,提升电池开路电压及短路电流。在工艺方面,TOPCon仅需增加薄膜沉积设备,能很好与现有量产PERC工艺兼容,TOPCon电池实验室研发效率可达25.8%±0.5%的水平,目前工业领域量产效率能够达到接近23%-23.5%的水平,2019年天合光能研发的TOPCon电池转换率高达24.58%。

高效电池IBC尚在开发中。IBC电池是指电池正面没有电极,正负金属栅线交叉排列在电池背面的结构,由于采用背接触结构,串联电阻低于传统电池,具有较高的填充因子。此外,IBC电池外形美观,具有较好的商业化前景。在工艺方面,由于背表面需要多次掩模和光刻技术,相比传统太阳能电池,工艺步骤多且复杂,结构设计难度大。IBC在目前的晶硅电池中效率处于领先地位,基本在23.5%-25%之间,目前,Sunpower研发的第三代IBC电池最高效率已经达到25%。

未来新星HJT有望近年走上C位。HJT电池于1990年由三洋公司首次开发出来,HJT电池独有的带本征薄层的异质结结构,在p-n结成结的同时完成了单晶硅的表面钝化,使得开路电路Voc>740mv,提升效率。在工序方面,HJT可以实现低温工艺,工艺上易于控制、成本上也可减少生产中的热能消耗降低生产成本,而且减少对基极硅片的热损伤。在工艺水平包括清洁度、精细度等虽要求严格但工序简单,仅有4步,在规模化量产时优势明显。实验室效率已达26%,量产也实现在23%以上,全球HJT电池的研发效率世界纪录是汉能2019年创造的25.11%。

HJT具备优势,有望成为未来主流技术。PERC型电池因工艺技术简单且易于从传统电池升级,进入门槛低,近三年发展迅速,但随着工艺的完善和实验室状态下多种改进手段的提升,效率已经基本达到极限。TOPCON电池现阶段量产效率可达23%左右,其生产线可以由原有产线升级改装,成本相对较小,但与PERC电池属于同一大框架下,更多的是一种过渡技术,效率方面仍达不到引领未来电池发展的程度。HJT则就目前生产及实验室效率来看,效率优势突出,未来潜力巨大,实验室效率已经达到26%的水平,量产也能实现23%以上,此外HJT和IBC两大高效电池技还可以叠加起来,完美结合,未来进一步激发转换效率潜力,HJT自身也具备其他优良特性,温度系数低、弱光响应强,可以适应复杂的光照环境,综合提升发电能力,显著的效率优势使HJT电池成为未来光伏电池的新方向。

HJT工序简单易控成本。在工序方面,通过对比可以清楚地发现,从传统电池到PERC到TOPCON,都是在小踏步式地提升电池效率,一步步地在原有的基础上对进行某一方面升级改良,工序不断增加复杂。而HJT则是通过全新的生产过程,其薄膜沉积也区别于PERC电池,可以实现低温工艺,工艺上易于控制、成本上也可减少生产中的热能消耗降低生产成本,而且减少对基极硅片的热损伤。而在工艺水平包括清洁度、精细度等虽要求严格但工序简单,仅有4步,在规模化量产时优势明显,通常情况下,工序数量越少说明越简单也更易控制,良品率也会随之提升,人工成本随之下降。

2.3 新技术加速商业化,组件步入5.0时代

组件厂商纵向一体化趋势明显。组件厂商作为光伏产业链最后一环,生产附加值远不如上游产业,在整个产业链中盈利薄弱。近年来,全球范围内平价上网势头越发强烈,单一组件端更难获取利润,目前国内头部组件厂商纷纷采取向上纵向一体化战略,即可控制上游原材料质量和价格,减少供应成本,又更近一步了解光伏技术研发动态,及时把握组件发展方向。

2020年以来,组件厂商纷纷扩产,晶科在硅片、电池、组件三个方面分别投资110亿元、135亿元、105亿元,晶澳发布年10GW高效电池10GW高效组件的扩产计划,隆基股份宣布将于2021年将电池片和组件产能提升至20GW和30GW。

大尺寸叠加高效电池片推动大功率,头部厂商组件功率纷纷推出500W+。大尺寸已成为硅片不可磨灭的发展趋势,大硅片将有效提高组件转换效率,摊薄BOS成本,从而降低度电成本。自2019年末东方日升推出首款500W大功率组件以来,天合光能、隆基、晶澳、晶科等龙头企业纷纷于今年推出500W+大功率组件,推动光伏组件功率迈入5.0时代。

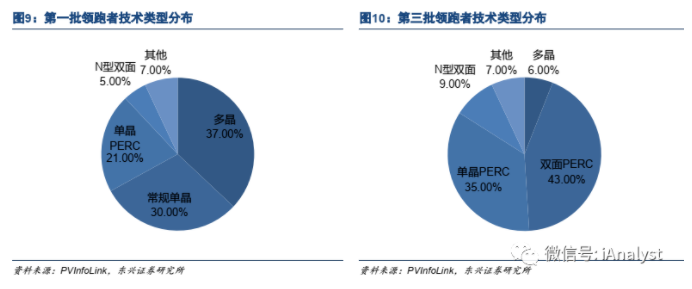

双面组件增效能手,技术创新加速渗透。双面组件不仅能正面发电还能通过背面吸收反射光进行发电,能够提高单位发电量5%-30%,根据隆基2019年12月份发布的权威认证的双面PERC组件测试报告,在美洲地区,双面组件的发电增益在4.4%-15.7%。近年来,双面组件份额有大幅上升,根据PVInfolink数据,在第一批领跑者计划中,双面组件仅占5%份额,但在2019年第三批领跑者计划中,双面组件以升至52%。今年行业新规的推出和特高压项目,对组件效率有更高要求,双面组件的份额将进一步提高。

3投资建议

2020年在行业新标准和疫情影响下,光伏产业将再次加速“洗牌”,龙头集中度有望继续提升;大硅片、N型电池片等新技术将加速商业化应用,我们看好率先布局,有综合竞争优势的龙头企业,建议关注:中环股份、爱旭股份、隆基股份、通威股份、福莱特、晶澳科技、东方日升。

4风险提示

疫情影响全球光伏产业超预期,政策波动的风险,产业链价格大幅下跌风险。

原标题:光伏:行业规范提标 加速新技术产业化

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...