扫描关注微信

扫描关注微信

中国的锂电设备制造商们正在一条错误的道路上狂奔。

在这条路上冲在最前面的,是当前全球最大的锂电设备厂商——无锡先导智能。

2020年4月28日,先导智能董事长王燕清在投资者交流会上表示,公司定位于锂电整体解决方案供应商,整线战略稳步推进。

5月14日,先导智能整线供应的锂电池项目在安徽马鞍山下线。在这条生产线上,所有的工序清一色地采用先导的设备,不仅包括所有的生产设备,甚至还涵盖了MES系统、物流系统。

先导认为,当前电池设备行业的主流模式——电池厂商分段从多个设备供应商处采购设备然后再进行拼线,是有问题的。

先导表示,这种离散的供应关系,导致产能建设周期长、技术对接任务重、商务沟通繁琐、前中后段工序交互不畅等问题。而先导的整线供应方式,可以解决这些问题,并能实现快速交付、提产,有利于电池厂快速扩张产能。

站在动力电池厂商的角度,以宁德时代为例,仅在2月份就宣布了近100GWh的产能扩张需求。

老大哥的扩张工作,确实繁重。

似乎看起来,先导非常体贴,精准契合了动力电池厂商的需求,这种合作模式一定会大放异彩。

是这样吗?

我们认为,先导的整线战略问题很大,而且不合时宜。

整线供应的背景

之所以整线供应会成为中国锂电设备头部企业的战略,有其历史原因。

2017年是中国动力电池产业发展关键的一年。

这一年,宁德时代的装机量首次超过松下,成为世界第一。

这一年,中国的动力电池产业虽然寡头已现,但乘用车装机量仅能占到37.11%,客车仍然是最大的市场。市场开始变得残酷,但未来并不明朗,人心浮动,似乎还有无限的可能性。

同样,这一年也是中国锂电设备行业兼并重组的关键一年。2016-2017年,中国锂电设备行业发生了多起大规模的并购。

2017年,先导智能以股权加现金合计13.5亿元收购泰坦新动力100%股权,拓展后处理设备领域。

2017年,赢合科技以股权加现金合计4.4亿元,并购东莞雅康100%股权,巩固前段设备行业地位。

通过并购、自研,先导、赢合等厂商切入其他工序,实现了主要锂电设备的覆盖,引领锂电设备行业。

由于下游电池企业产销两旺,纷纷扩产,带动设备厂订单暴涨。

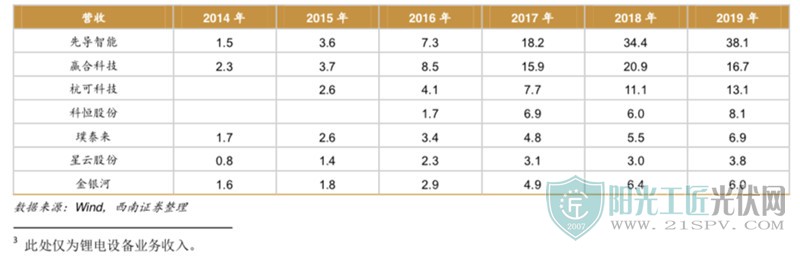

在合并了被收购公司的财务报表之后,2017年,先导智能的营收是上一年的2.49倍,利润是上一年的1.86倍;赢合科技的营收是上一年的1.87倍,利润是上一年的1.83倍。

亮瞎眼的业绩是无可质疑的。设备厂业务的横向扩展,受到广泛的追捧。

在电池厂这一端,2017年尽管动力电池企业数量相比于2016年开始减少,但仍然多达98家。其中,大多数的电池企业技术实力一般,在工艺开发方面,较为依赖设备企业。

而能够提供多段设备的企业,也确实拿到了最丰厚的订单。

以至于在行业中,形成了这样一种隐性歧视:如果一个厂商只做单机(单一设备),没有横向布局,大家会默认为你实力不行。

2017年,先导成为全球最大的锂电设备厂商,同时也是全球最赚钱的锂电设备厂。2018年、2019年,先导的业绩继续高歌猛进。

形式一片大好之下,大而全、整线供应商的方向,就这样被端了出来,成了公司的发展战略。

但随着2019年年中补贴大幅退坡,电动车从以B端买单为主,转向C端市场,智能电动车的兴起,使得汽车制造商的压力陡增。降本,尤其是电池成本的下降,迅速成为全行业最关注的事情之一。

特别是特斯拉的国产,更是加速了电池降本的进程,因为,电池成本一直是砍价狂魔马斯克最关心的问题。

2020年5月,《建约车评》经多方确认的消息显示,宁德时代在供应给汽车制造商的磷酸铁锂模组成本,已经降至0.5元/wh以下。

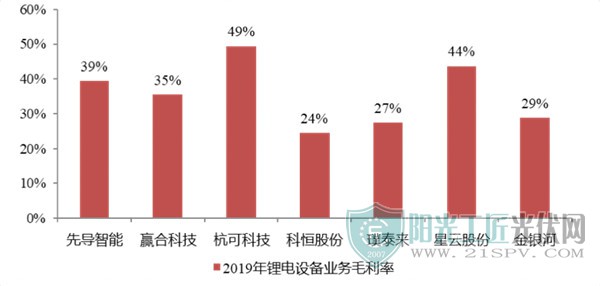

设备厂商普遍超过30%的毛利,成了电池企业大刀砍向的地方。

注:科恒股份和璞泰来仅限锂电设备业务,数据来源:西南证券

2019年,是设备厂降本压力陡增的一年,未来会更加严苛。

在这样的行业大背景下,做整线集成方案商,仍然是过去的抢份额思维,而不是顺应行业趋势,从客户的降本需求出发,开发出效率更高、成本更低、稳定性更好的设备产品。

在电池产业中,降本相关的技术、工艺需要通过设备去实现,而不仅仅是设备的一次性采购更低这么简单。工艺、设备的持续优化可以带来效率、能耗、人工等方面的改进,进而降低电池成本。这是一个需要深耕的领域,和电池的成本、质量、性能息息相关。

做整线集成供应商,追寻的是规模,几乎和深耕技术的方向是背道而驰的。

不要说可以兼顾这种鬼话,企业的精力是有限的,战略必须是聚焦的,不可能兼顾。

除了降本,电池行业的寡头化,二线动力电池厂商的加速退出,也早已是大势所趋。

根据鑫椤资讯的数据,2020年上半年动力电池装机量为17.43 GWh,其中前10厂商的市场份额达到了惊人的95.3%。

即使LG化学凭借特斯拉异军突起,格局微微发生变化,宁德时代在上半年仍然稳定了50%以上的市场份额,保持了2019年的势头。

而在2019年上半年,根据高工锂电数据,国内动力电池装机总电量约30.01GWh。其中,装机总电量排名前10动力电池企业合计约26.38GWh,约占整体的88%。

从88%到95.3%,市场的聚集程度在提高。前10名的名单中,又少了一些熟悉的身影,淘汰赛在加速。

在锂电设备这样一个高度依赖大客户的行业,客户的质量直接决定企业的经营情况。

2019年,设备商杭可科技对比克、远东、九夷、力信等下游电池厂的应收账面余额达到了5.2亿元,占当期营收比例接近40%。由于部分厂商经营困难,杭可科技计提了1.7亿元坏账准备。

中国的锂电设备厂商们,深受中国的动力电池竞争格局影响。

当电池厂较多、发展均衡的时候,设备厂商希望横向拓展,吃到行业发展的红利,快速做大规模,并不着急深耕某项技术。

而像日韩的设备厂商,由于电池厂商少,电池厂的实力也雄厚,拥有较强的研发能力和整合能力,可以通过在各环节采购优质供应商的设备进行拼线。设备厂商被迫在自己擅长的领域,提供涂布、叠片、卷绕、激光等单一的、深入的技术。

在中国的动力电池厂商的份额越来越往头部集中之后,电池厂为了保证核心工艺不被泄露,以及产线建设自主可控,并不倾向于设备企业的整线供应。

做单一的技术提供商,回归技术,做深做透,或许是设备厂商更好的选择。

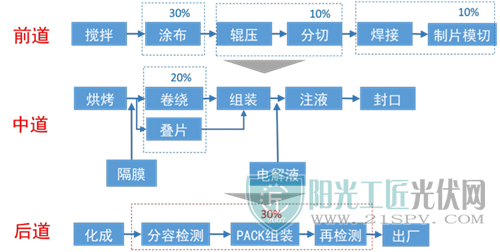

锂离子电池电芯的生产过程

动力电池的性能、成本、质量,不仅与材料相关,也与制造、工艺息息相关,这里存在着大量的Know-how。而设备是工艺的下游,先进的工艺需要通过设备来实现,设备是制造、工艺保持先进性的重要保障。

想要了解设备行业,首先需要了解电芯的技术以及制造工艺。

这里简要介绍下,锂离子电池电芯的生产过程。

电芯的制造工序分为三段:极片制作(前段),电芯组装(中段)、化成封测(后段)。

首先,在前段工序中,主要工作是将固体粉状的正极材料、负极材料,成卷的金属箔片等通过一些列的动作,制作出标准规格的正极片、负极片等。

第一步是匀浆环节。

将正、负极粉状的固态电池材料,加入溶剂,搅拌均匀。

第二步,涂布。这是非常关键的一步,将搅拌后的浆料均匀涂覆在一条宽且长的薄薄的金属箔片上:正极涂覆在铝箔上、负极涂覆在铜箔上,然后送入烘箱把溶剂烘干。

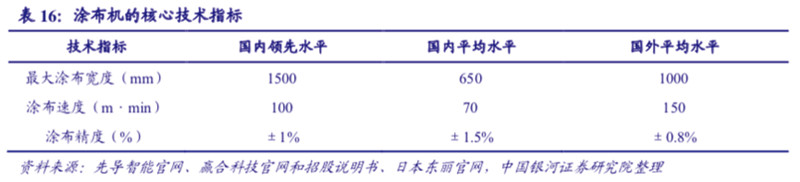

涂布机的速度是产能的上限,在正常情况下,能涂多少材料出来,就能生产出多少电池。同时,涂布机也是整个厂房中最贵的设备。

高速涂布机是日韩的强项。目前,日本东丽和平野仍是世界领先的涂布机生产企业,也是中国进口涂布机的主要供应商。另外韩国PNT公司也非常强力。

随着电池厂对能量密度的追求,铜箔越做越薄,刚站稳6微米,就要向4.5微米冲击,涂布机是非常关键的一环。

想象一下这种场景,每卷长度超过1000m的微米级厚度铜箔,在以人类慢跑的速度下,均匀涂上浆料,不能拉断、不能跑偏、不能被应力褶皱,重量、误差要控制在很小的范围内。

更何况,厂商们为了提高生产效率,还在追求更宽的涂布宽度、更快的涂布速度,更薄的箔片。

这是刀尖上起舞的艺术。

目前,国产厂商在高端涂布设备领域离日韩企业还有差距,尚未完成进口替代。

第三步,辊压。将涂布后的极片进一步压实,提高压实密度,进而提升电池能量密度。

第四步,分切、模切、制片。将一大卷已经均匀涂满正极或负极的金属箔片,切割成需要的尺寸,焊接极耳,为后面的卷绕或者叠片工序做准备。

以上各种花里胡哨的动作完成之后,我们就会得到下面这个东西(注:此为叠片所需要用到的极片)。

图片来源:蜂巢能源

请注意,这是一摞极片,每张极片都非常薄,和A4纸的厚度差不多,并且各项指标(例如尺寸、面密度、毛刺等)都非常严苛,公差非常小。

前段工序结束之后进入中段工序。中段工序是电芯组装,主要的工作是将正极片、负极片、隔膜通过卷绕或者叠片方式,做成极芯。然后再将数个极芯连接之后,封装进电芯的壳体中,然后再注入电解液。

中段工序的核心要求是一致性,对精度、效率、良品率有着较高的要求。

中段工艺第一步,卷绕或者叠片。这是各个工序中非常关键的一环。

将隔膜设置在正极片和负极片中间,三者之间通过卷绕或者层层叠放的方式,制作极芯。

在卷绕设备领域,中国的设备厂商保持着优势,这也是先导和赢合等厂商起家的设备。

而叠片设备领域,最大的瓶颈在于生产效率低,韩国人是这方面的领先者。根据东吴证券统计的数据,目前国产设备以双工位居多,效率普遍在0.5-0.8秒/片,而进口叠片机效率可达0.2秒/片。

比亚迪重庆弗迪电池工厂生产的刀片电池,采用比亚迪完全独立自主开发的设备和裁切方案。设计的叠片速度在0.3秒/片,在业界处于领先水平。

中段工艺第二步,电芯封装。在这之前还需要做一些绝缘的处理,通过焊接进行极芯的连接等,然后装入电芯进行封装。

中段工艺第三步,将电解液通过一个小孔,注入电池壳体中。

中段工序结束后,我们就得到了一个成型的电芯。

接下来就是后段工序,后段工序的作用,是将电池充电活化,形成SEI膜,并对电池各项指标数据进行监测、分选,在最后环节确保电池的质量以及一致性。

后段工序的第一步是化成、分容,这也是电池生产中的一个关键环节。通过化成分容,将电池充电活化,并测试电池的容量和其他电性能。

在化成分容方面,中国企业拥有优势。

最后一步是监测、分选,主要通过充放电时的电流、电压、时间等相关数据和曲线图表,区分电池品质,剔除不良品。

这样做好之后,一块电芯就制作完成了。

必须说明的是,单体电芯还需要模组组装、PACK等环节才能组成电池包,最后应用在新能源汽车上。

以上只是电芯生产环节高度抽象之后的概括,真正的电池生产过程,远比以上介绍要复杂很多倍,在精度、稳定性、效率等方面的要求也非常苛刻。另外,在环境控制、监测、自动化、物流、工业软件等方面互相配合,还有诸多的细节,亦不能说尽。

锂电池生产过程简图,来源:高工锂电、东北证券

动力电池是仅次于芯片制造的高度专业、复杂、精密的现代制造业。

对设备企业提出了更高的要求

随着消费者开始真正为智能电动车买单,行业的格局、对企业的要求,都在悄悄发生变化。

设备行业当前的挑战和压力来自动力电池发展和竞争的压力。动力电池企业的使命是提供成本更低、能量密度更高、质量更好、循环寿命更长的电池,而这些都和设备行业息息相关。

从2019年开始,动力电池产业加大了在制程和设备方向的探索。

CTP、刀片电池等电池结构上的创新,背后是对行业深刻的理解。

这些由车企和电池企业发起的行业创新,极大地促进了设备和制造的变革,同时也对设备企业提出了更高的要求。

随着动力电池产业越来越集中的发展趋势,电池企业对设备企业的要求会更高,对单项技术的追逐会更加极致。

另外,像特斯拉这种巨头还在试图进入电池制造领域。

9月15日,特斯拉将要举办电池日活动,这一天特斯拉极有可能会放一个大招。

马斯克曾不止一次地提到过,“我们非常了解电池”。

在收购了电池制造商海霸之后,擅长制造「制造机器的机器」的特斯拉,将要如何定义电池的制造、电池的创新,非常值得期待。

在下游的客户越来越集中,并且都非常懂电池、懂生产的情况下,选择纵整线战略,而不是技术深耕的战略,是非常危险的。

如今的动力电池行业,要求锂电设备在单一环节进行深耕,而不是漫天撒胡椒面。

它要求设备企业必须不断在以下等领域深入深入再深入,建立自己的核心竞争力:

1、高精度、高稳定性

高精度、高稳定性是对一致性的追求。一致性是动力电池制造最关键的指标,这和设备有直接的关系,也将直接影响电池的质量、性能,间接通过良品率等影响电池的成本。

关于设备精度对成本的影响,一位资深电池专家表示,

以做135Ah电芯为例,135Ah是最低要求,如果精度高,在工艺设计的时候,按照137Ah去设计就完全可以满足要求。

但如果精度不够高,就需要按照140Ah去设计,才能保证135Ah。这给电池产线带来的损失是比较大的,也很难去追求一些极限的东西。

2、高速自动化

高速自动化是出于对效率的追求。

基本上在锂电生产中,所有的环节都有时间这个维度。高速匀浆、高速涂布、高速叠片、高速卷绕,时间就是金钱。

叠片、涂布等领域,中国的设备厂商们还没有建立起足够的竞争力。

而自动化,头部厂商们已经在大部分环节上已经实现了,但仍然还有很大空间。

3、集成一体机

在锂电池制造的诸多工序中,某些环节并不是一定要严格分开,设备厂商可通过做设备的集成,将上下环节合并,也就是各种集成的一体机。

在谈到设备集成时,弗迪电池副总经理孙华军在接受《建约车评》采访时表示:

例如将辊压、分切做成一体的设备,减少操作和中转次数,这样也可以降本。

如果是分开的设备,多上、下一次卷,会带来误损;物料转运也需要物流设备去满足;另外,多设备下,占用空间更大、管理更复杂、能耗也高。

设备集成之后,这些环节的优化,都是在降低企业的成本。

他表示,“如果设备厂能将涂布、辊压、分切做成一体的设备,竞争力就会非常强。”

“很多事不是不能做,是很多人不敢想。”

努力的方向不止以上,还有很多,但都必须是对极限的追求,而不是大而全的扩张。

每一个方向不断向下的追求都是无穷无尽的,并且还有很大的创新空间,而这些创新必将带来度电成本的下降、电池性能的提高、电池质量的提升。

而这些创新的起点,来源于对材料、电池的认识,来源于企业对技术孜孜不倦的追求,来源于企业重新发现问题、定义问题、解决问题。在动力电池行业,还要加上对电动车行业的理解。

以上说法也许未必能让一些企业信服,这里抛出一个问题,仅供思考:

大众的MEB 590模组、特斯拉-松下-LG化学的2170圆柱、比亚迪的刀片电池正在逐渐成为纯电动平台的三股势力,这些创新是谁定义的?

台积电的7nm、5nm又是谁定义的?

差距在哪里?

结语

2020年5月7日,马斯克在参加《乔罗根秀》时表示:“太多聪明人从事法律和金融,应该让更多聪明的人回归制造业”。

在锂电制造行业,聪明人确实是大有可为的。

在这样一个电化学、机械、电气自动化、软件等多学科交叉点,行业的上限很高,永远有令人兴奋的创新机会,可以改变这个世界。

在这样的行业中,是有机会产生台积电、ASML这种企业的。

但要求也是非常高的。

这些经常与电气、机械等打交道的设备企业对材料、电池、电动车的了解到底有多深,战略思考是否深入,对行业理解是否透彻,都关乎着一家企业的命运。

相信分工、相信专注、相信创新、相信技术。

而不是迷恋规模。

做ASML,还是做德尔福,需要做出选择。

原标题:动力电池设备企业的危与机

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...