扫描关注微信

扫描关注微信

这意味着,聆达股份8月24日发布的收购公告已正式落地。这同时也意味着,故事里的两位主角,嘉悦新能源作为光伏行业的新人,聆达(易世达)作为光伏行业的半个老人,未来的路,将携手共度。

主角A的故事

聆达股份,前身大连易世达新能源科技有限公司(300125),于今年4月23日完成了公司名称的变更。

易世达成立于2005年12月,于2010年10月登陆创业板。据官网介绍,公司的主营业务为工业余热能、太阳能、风能、波浪能、地热能、沼气能、垃圾能等新能源的技术咨询、技术服务、技术转让及实际应用工程的工程设计、设备成套、工程施工、工程服务、工程总承包等。

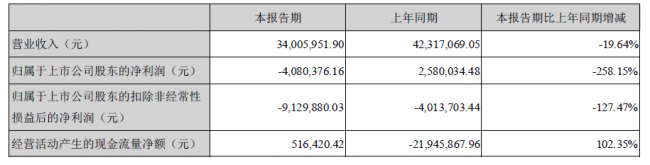

作为一家环保节能企业,聆达股份的主业传统余热发电业务正在不断衰落。根据其最新发布的2020年中报显示,上半年公司实现营收3400万元,同比减少19.64%;净利润亏损408万元,同比减少258.15%;扣非净利润亏损912万,同比下滑127%。

余热发电业务营收同比下滑74.14%,这也是其最大的业务负累。公司表示,余电发热业务收入占比呈较大下降趋势,该部分业务已接近尾声,后续公司也无计划继续拓展。目前聆达股份仅有一个余热电站尚在运营,未来将不再新增发电站。

为谋求新出路,公司不得不把目光投向热门的新兴产业。

2014年10月,聆达股份并购了格尔木神光新能源,主营业务变更为余热发电和光伏发电“双主业”格局。

为扭转增长乏力的状况,近两年聆达股份先后尝试了商业保理、裸眼3D、工业大麻等多个新兴领域,但投资结果都不甚乐观。

在聆达股份上半年营收中占比5.78%的商业保理业务的主体——上海易世达商业保理有限公司,已于8月13日注销,聆达股份表示,“为了聚焦主业,规避投资风险”。

2019年,聆达股份以51%股权战略入股上海易维视,将裸眼3D业务纳入囊中。但进入裸眼3D这一全新领域后,公司的收入不及预期,对公司造成业绩拖累。

2019年,工业大麻概念火爆,公司曾出资2亿元与汉麻投资集团共同设立合资公司,建设工业大麻基材产香薄片生产基地和工业大麻素加热不燃烧非烟制品加工基地项目。但受多种原因影响,工业大麻的产出效果、供应渠道等不如预期,这个概念很快熄火了。8月13日,董事会宣布中止以上工业大麻项目。

主角B的故事

嘉悦新能源,是一家成立不到两周年的光伏企业。成立于2019年1月,注册资本为4亿元,是一家主营PERC电池的研发、生产及销售的光伏电池企业。创始人舒桦,曾任协鑫集成董事长,是一位资深光伏行业专家。

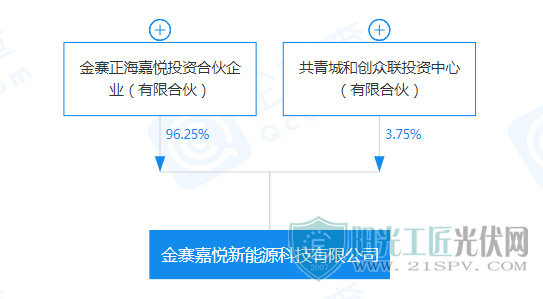

金寨正海嘉悦投资合伙企业(有限合伙)为嘉悦第一大股东,持股比例为96.25%。

2019年3月,金寨嘉悦高效PERC 电池项目开工,总规划10GW,总投资40亿元。2019年7月29日,一期项目2.5GW投产,目前2.5GW电池产能全部满产。

尽管目前行业扩产进度如火如荼,但嘉悦总裁曾在一次采访中透露,嘉悦会专注在电池领域,暂时不会触及组件及电站端业务,也不会参与产能扩张竞赛,而会把重点放在产品上,提高自身硬实力。

同时嘉悦也表示,并未受到疫情的冲击,疫情期间仍保持满产满销的状态,产能订单能够排至今年三季度。

嘉悦的电池综合指标排名靠前,目前嘉悦已通过了超过如晶科、晶澳、隆基、天合光能、中建材、腾晖等30家组件客户的认可。

A的股东不买单

据聆达股份8月24日透露,标的公司嘉悦新能源的股权预估值暂定约为2.8亿元。聆达股份称,嘉悦新能源的最终作价结合尽职调查的结果,并参考评估机构出具的评估报告,最终由交易双方协商一致确定。

对于这一收购计划,聆达股份的股东并不买单。8月24日,随着这一消息的公布,聆达股份高开后股价迅速走低,盘中闪崩,一度跌逾11%,截至收盘跌幅超过7%。

其同日发布的2020年半年报数据显示,截至6月底,聆达股份的货币资金仅为6721.68万元。对于收购标的的资金来源问题,聆达股份未作明确说明。但根据8月24日发布的《2020年半年度募集资金存放与使用情况的专项报告》,截至2020年6月30日,聆达股份募集资金累计投入6.96亿元,尚未使用的金额为2.07亿元,聆达股份或将利用该资金收购嘉悦新能源。

目前聆达股份的主营业务来自于光伏发电业务,上半年光伏发电营收占比达到77.7%。公司收购嘉悦新能源,将进入光伏制造领域。

原标题:染足工业大麻、裸眼3D仍回归光伏 “易世达”2.8亿元收购嘉悦新能源70%股权

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...