扫描关注微信

扫描关注微信

疫情扩散引发全球经济动荡,中国的光伏EPC出海面临着更多的挑战和机遇,10月31日“光伏EPC出海”线上研讨会上,来自知名分析机构、海外开发、EPC及制造企业的专家和负责人从市场需求、光伏项目投资、具体产品的适配应用等方面对东南亚市场进行了深入的探讨。

IHS Markit 高级分析师胡丹在会议上介绍了疫情对东南亚地区的影响以及东南亚国家的需求趋势,总体来看东南亚地区除菲律宾和印尼之外,其他国家疫情较为平稳,短期内在新冠疫情影响下新能源发展承压,但是长期仍然发展强劲。以光伏招标规模为例,2019年东南亚市场的整体招标规模在1GW左右,但是今年整个市场的招标规模在5GW以上。随着光伏成本的下降,大部分东南亚国家都开始采取招标的模式来提高光伏的竞争力。

胡丹表示在东南亚市场中,斯里兰卡($0.086/kWh)、孟加拉($0.075/kWh)和越南($0.071kWh左右)是东南亚地区光伏补贴最高的三个国家,但是前两个国家都是以招标为主。所以真正有光伏上网补贴的只有越南。而巴基斯坦、柬埔寨的招标电价较低,在$0.036/KWh-$0.038/kwh之间,马来西亚和印尼的招标电价$0.054-$0.058则属于中等价格。

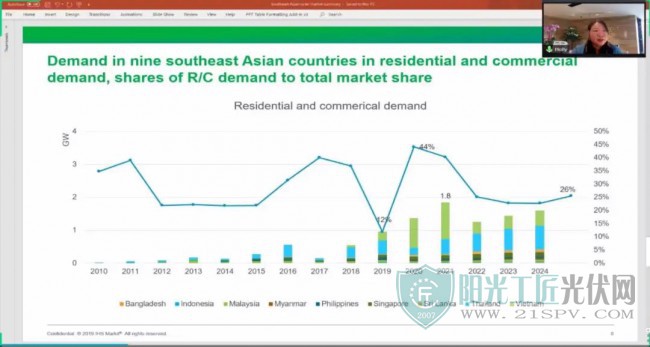

从2010-2024年东南亚九国户用/工商业光伏需求来看,2020年越南户用光伏将达到1GW,其次是泰国,规模在500MW左右。到2021年东南亚地区总的户用光伏将有望达到2GW。所以无论从招标价格、市场需求规模还是从外资进入难易程度等来看,东南亚市场都是一个值得关注和更多了解的市场。

图片:2010-2024年东南亚九国户用/工商业光伏需求

作为东南亚市场中水资源非常丰富也极易发生洪涝、泥石流灾害的国家,缅甸在近期结束的1GW光伏招标的缅甸,最低电价达到了$0.0348/kWh。在缅甸积累了多年应用经验的逆变器供应商SMA,在会议上详细介绍了该市场的项目开发环境、物流、安装和调试等特点。SMA 大中华区销售总监王正佳表示在高湿度、多尘的东南亚地区,SMA推荐“化学污染与多尘防护”的选项,在抗腐蚀的同时确保电站长期稳定运行。

作为同样在东南亚市场占有率较高的光伏供应商,晶澳太阳能在2020年澎博财经评出的一流可融资品牌中,获得了100%可融资性。晶澳科技产品技术总监汤坤表示,全球电站项目在未来长期会面临建设成本、度电同时降低的双重压力。把系统产品端的优势转化为项目技经指标优势,是取得领先的关键点之一。晶澳DEEP BLUE3.0系列组件,采用182硅片,72片版型半片技术,最高功率可达545W(78版型可达580W),可以降低客户端LCOE 7-9%,整体提升海外EPC项目的竞争力。据了解,该款产品的产能在2021年四季度将达到20GW,届时将助力LOCE从目前的0.16元 /W降低到0.09元/W。

中国光伏EPC出海经历了劳务输出、EPC、EPC+F、投建营一体化等多种模式,近几年海外市场变化巨大,EPC自身模式也在不断创新。那在东南亚从事光伏epc需要注意什么呢?中电建华东勘测设计研究院和贵阳院的专家分别介绍了他们各自在海外EPC的经验和市场特点。

据华东院新能源工程院总承包管理部孙长江主任介绍,中国电建在越南、巴基斯坦等东南亚地区建设了超过900MW项目,类型涵盖水面、漂浮式、山地和沙地光伏等。他表示EPC企业在海外项目中需要海外项目参照的是国际标准,高标准、严要求,从设计的角度出发,从源头上保证安全、质量、进度问题。中国电建贵阳院工程建设事业部副总经理李勇则重点介绍了越南市场的光伏项目特点,工期短、资源密集型等,并重点介绍了项目执行期间的物流和关税减免。越南,作为2019年东南亚光伏市场的“黑马”,贡献了5.4GW的新增装机。2020年越南将持续引领东南亚市场新增光伏装机。

作为光伏投资领域的资深专家,雅能控股(Athena)中国区总经理张波在会议上回顾了东南亚光伏市场的发展历史,他介绍道,东南亚光伏市场的投资主体从最初的本地国企、上市公司,到后来欧日韩财团、新马泰上市公司,现在来自中国的央企和新能源公司越来越多,EPC出海正在成为趋势,但是单纯的EPC模式将越来越难走,由于FIT不断降低,竞价模式的投资回报率越来越低,带来的直接后果就是EPC总计被压低。所以投资+EPC+转让的DBT模式正在成为市场主流。

未来,海外市场将是光伏行业的‘主战场’,物流相对便利的东南亚地区,未来3-5年光伏潜力超过20GW,尤其是分布式电站、户用正在成为装机主流,同时大型地面电站、漂浮光伏、渔光互补、农光互补正在走向多样化创新发展,而光储结合也将在菲律宾、印尼等电网普及差的地区兴起,未来,还会有更多的欧美投资方进入东南亚市场,中国的EPC企业出海将迎来更多的机遇和挑战。

原标题:光伏EPC出海:东南亚光伏近三年潜力超过20GW,EPC+模式加速到来

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...