扫描关注微信

扫描关注微信

以下我们就全球新能源市场新增容量预测进行总结。

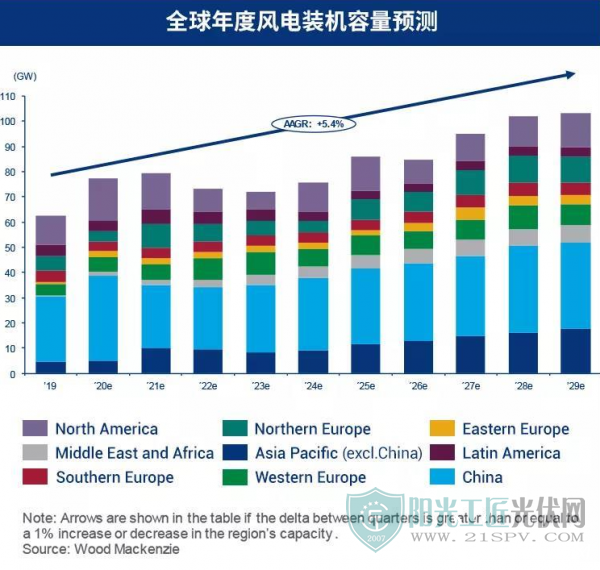

01、风电

预计2020-2029年间,全球将新增849GW风电容量

——摘自伍德麦肯兹Global wind power market outlook update: Q4 2020(《全球风电市场展望更新:2020年第四季度》,因部分市场政策调整,预测将于2021年第一季度更新)

中国、日本及韩国市场于2020年四季度发布相继制定“碳中和”目标,大幅提振可再生能源市场的发展信心。接下来的十年将成为可再生能源飞速发展的阶段。其中,中国风电市场或需新增超过2,000 GW的装机容量,以达成此目标,为市场发展提供原动力。

即将入主白宫的拜登政府有望将生产税抵免政策(PTC)延长一年,并改善风电项目开发的审批流程,为市场发展提供机遇。

风电行业整体在很大程度上抵御住了新冠疫情带来的冲击。我们在最新预测中,将2020-2022年的全球新增风电装机容量再度上调12.5GW,达到了创纪录的230GW。

02、光伏

预计2025年前,全球光伏安装容量将实现逐年增长

——摘自伍德麦肯兹Global solar PV market outlook update: Q3 2020(《全球光伏市场展望更新:2020年第三季度》,最新预测将于2021年一月份发布)

诸多光伏项目于2020年初受疫情影响而中断施工,但目前来看,几乎所有国家现已放开封锁政策,光伏电站建设得以按计划继续。预计2025年前,安装容量将持续逐年增长,最高可达145GWdc。而2024年或将因美国ITC政策正式到期而市场放缓。

在亚洲,中国市场继续强劲复苏。尽管短期的供应链中断导致一些开发商的组件采购进度延迟,但2020年中国光伏安装容量仍同比增长35%。相比之下,印度的疫情形势与光伏形势并不乐观。社会隔离措施将持续减缓今年内的安装进度。若无政策执行,印度2022年100GW光伏目标难以实现。

欧盟委员会计划于2030年前实现55%的脱碳目标,这对欧洲市场来说是一个积极的长期信号。为了实现这一目标,伍德麦肯兹估计,至2030年,可再生能源在欧盟电力供应中的份额需要从2020年的38%上升到65%。

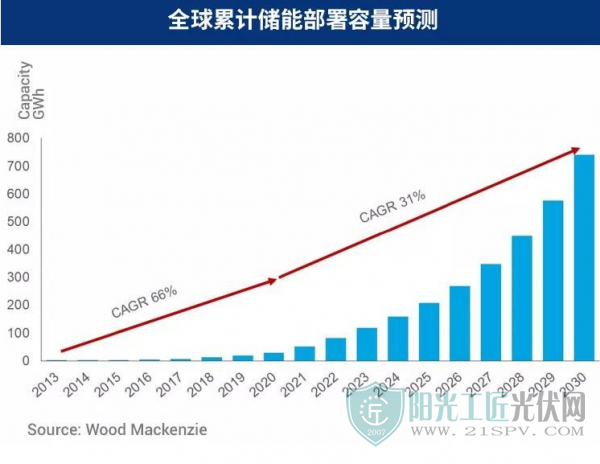

03、储能

预计至2030年,全球累计储能部署容量将达到创纪录的741GWh

——摘自伍德麦肯兹Global energy storage outlook: H2 2020(《全球储能市场展望:2020年下半年》)

全球储能市场将于2020年代后期迅速增长,提高可再生能源渗透率,加速电力市场转型。电表前端储能项目(FTM)将继续主导新增容量增长,并且到2029年末将占到年度总新增容量的70%。

预计至2030年,美国市场储能部署容量将占全球累计容量的49%或365 GWh以上。电力公司的资源规划是主要推力:在过去的两年中,受成本和各州清洁能源目标推动,多数公用事业将计划资源急剧转移到可再生能源和储能上。美国FTM市场将在2021年前迅速发展,直到2025年才略有放缓。2025年以后,随着批发市场收入平稳化和和公用事业投资的正常化,增长也将趋于稳定。

中国市场也将出现指数级增长。预计至2030年,中国市场储能部署容量将占全球累积容量的21%或153 GWh。辅助服务市场是FTM市场的主要收入来源,并且从2020-2025年将出现混合储能系统。此外,提高可再生能源电力的利用率,减少弃风弃光是澳大利亚、中国,韩国和日本市场亟待解决的问题。

然而,欧洲市场的增长或将慢于全球增长速度。2025年前,英国和德国将继续主导FTM市场。调频响应拍卖仍然是储能的主要收入来源之一。法国和意大利也在开放容量市场和辅助服务市场。西班牙和欧洲大陆其它地区也有可能效仿,有望获得欧盟委员会及其绿色复苏协议的协助。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...