扫描关注微信

扫描关注微信

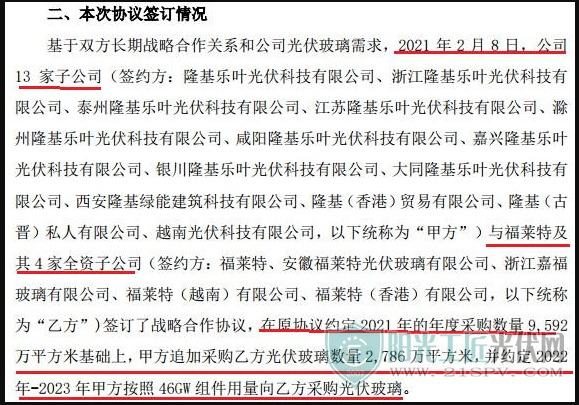

其一,隆基股份13家子公司(甲方)与福莱特及其4家全资子公司(乙方)签订了战略合作协议,在原协议约定2021年的年度采购数量9592万平方米基础上,甲方追加采购乙方光伏玻璃数量2786万平方米,并约定2022-2023年甲方按照46GW组件用量向乙方采购光伏玻璃,预估合同总金额约104亿元。

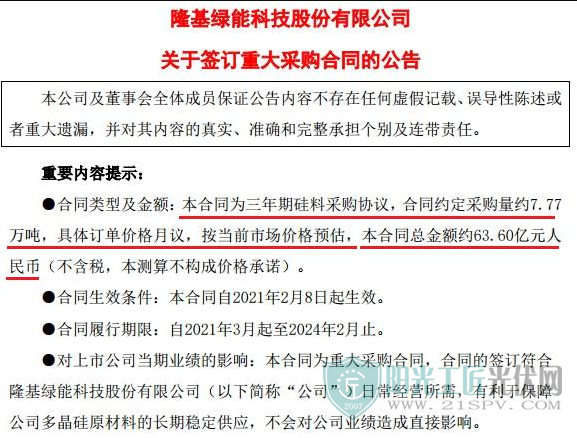

两份大单合同金额约为167.6亿元人民币,而就在不久前,隆基刚完成一笔价值73.28亿元的采购多晶硅的合同。

2月2日隆基股份公告称,旗下银川隆基硅材料有限公司等七家子公司向江苏中能硅业科技发展有限公司签订多晶硅料采购协议。后者是保利协鑫能源的全资高纯多晶硅生产企业。

2月5日,金晶科技发布公告也与隆基股份签订了光伏玻璃采购协议。

自从去年12月高瓴158亿入股后,隆基股份加大了上游原材料的采购,现在光伏行业缺的不是产能,而是原料,没有原料也开不了工。仅去年年底至今,隆基股份与多家光伏上游企业签订的采购长单涉及金额合计约500亿元。

硅料短期扩产难

业内人士认为,在政策消息层面,碳达峰和碳中和的利好,光伏行业被资本看好。隆基股份一直积极拓展产能,也需要大量的原料投入。为了保证今后原料的供应,必须抢占原材料,保证有米下锅。

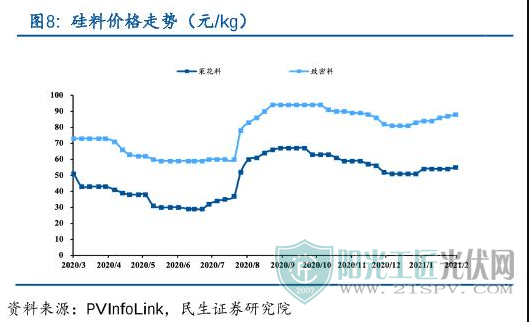

短期局面,多晶硅料供给不足,电池片需求旺盛,硅片价格出现上涨。

长期看,光伏行业在2021年退出补贴后,将展现出超预期的成长性,行业标的将迎来业绩和估值的双提升。预计2021年全球光伏装机量可达170GW,同比增长36%;其中中国预计装机66GW,欧洲、美国分别预计装机25GW、18GW。

中国光伏行业协会发布《光伏行业2020年回顾与2021年展望》称,2020年硅料涨价超50%,自然灾害及事故造成减产,导致短期内供给严重不足;光伏玻璃涨价超100%,全年整体产能属于紧平衡,大尺寸及2mm玻璃结构性紧缺。

一边是上游供应紧张,另一边是下游需求的持续走高。

“十四五”开局之年,国内光伏市场需求旺盛。基于国内“2030年碳达峰”、“2060年碳中和”的大背景下,“十四五”期间国内装机高速增长信号愈发明确。我们预计2021年国内装机66GW,同比增长67.3%年均复合增速有望达到15%以上。

与光伏玻璃相比,硅料的供需矛盾更难解决。据了解,硅料生产属于化工领域,扩产周期长,即便企业现在启动扩产,新增产能短时间之内也难以落地。

涨价传导至下游

进入2021年后,硅料特别是多晶硅价格仍在继续上涨。本周单晶用料相比上周调涨每公斤1元人民币,主流成交价落在每公斤87-91元人民币之间,均价为88元人民币。

整体来看,由于当前上下游一线大厂完成新签订单,单晶用料可说是全数被客户锁定,在几乎没有额外余量可以销售情况之下,预期节后单晶用料价格仍将维持高价坚挺。

多晶用料的部分,由于仍不见多晶需求起色,面对单晶市占份额挤压及在产多晶硅片企业持续减少产出,硅片企业对于采购多晶用料需求一般。本周国内多晶用料均价小幅上扬每公斤1元人民币,成交价落在每公斤53-56元人民币之间,均价为每公斤55元人民币。

上游硅料涨价直接带动硅片价格上涨。

2月4日,中环股份G12硅片报价由5.48元/片提升至5.6元/片,M6硅片报价由3.25元/片上调至3.35元/片,G1硅片报价由3.15元/片上调至3.25元/片。

隆基上调单晶硅片价格0.1-0.15元隆基官网更新2021年3月硅片报价情况,与上月价格相比M10硅片价格上涨0.15元,M6单晶硅片和G1单晶硅片价格上涨0.1元。

根据统计,硅料产能已经有80%被企业锁单,隆基签订的长单至少可以保证60%产能正常生产。

原标题:大手笔!隆基股份豪掷500亿 打响光伏原料争夺战

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...