扫描关注微信

扫描关注微信

年报数据亮眼

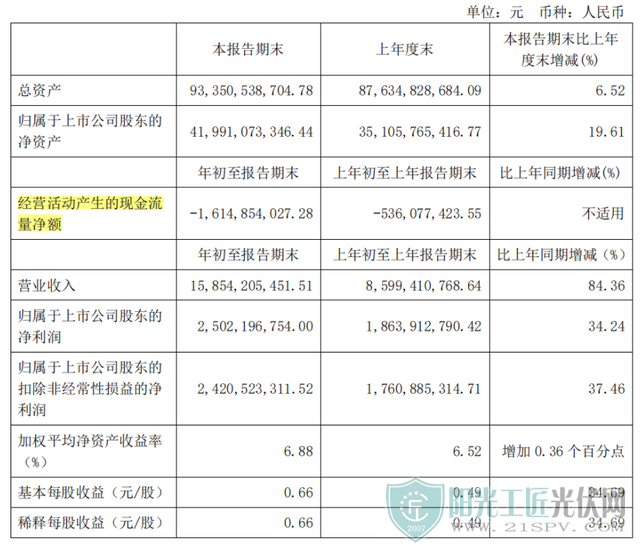

4月20日晚间,隆基股份披露了2020年年报。年报显示,2020年公司实现营收545.83亿元,同比增长65.92%;归母净利润85.52亿元,同比增长61.99%;扣非后归母净利润81.43亿元,同比增长59.87%;经营活动产生的现金流量净额为110.15亿元,同比增长35.02%。

同期公布的2020年度利润分配及资本公积金转增股本预案显示,经董事会决议,公司拟向全体股东每10股派发现金股利2.5元(含税)。截至2020年12月31日,公司总股本37.72亿股,加上“隆20转债”累计转股数量9462.59万股为基数计算,合计拟派发现金股利9.67亿元(含税),本年度公司现金分红(包括2020年中期已分配的现金红利)比例为19.24%。同时,公司拟向全体股东每10股以资本公积金转增4股,以此计算的总股本为38.66亿股,本次转增股本后,公司的总股本为54.13亿股。

主营业务方面,2020年,公司实现单晶硅片出货量58.15GW,其中对外销售31.84GW,同比增长25.65%,自用26.31GW;实现单晶组件出货量24.53GW,其中对外销售23.96GW,同比增长223.98%,自用0.57GW。此外,公司电站EPC系统开发能力持续提升,完成BIPV“隆顶”产品的下线及市场推广。公司表示,2021年计划实现营业收入850亿元。

一季报力破巨亏预言

与此同时,隆基股份还披露了2021年一季报。数据显示,一季度公司实现营收158.54亿元,同比增长84.36%;归母净利润25.02亿元,同比增长34.24%;扣非后归母净利润24.21亿元,同比增长37.46%。一季度业绩亮眼,大超市场预期。

不过,隆基股份相关人士很快便对此予以否认。他指出,一方面,隆基股份相关人士并未参与该场电话会,“专家”并非隆基股份人士;另一方面,上述“专家”关于隆基股份一季度将亏损17亿的说法与事实不符,偏差太大。现在一季报新鲜出炉,“专家”的预测被数据的光速打脸。

近期两大新动向

从一季度布局来看,光伏龙头隆基股份并不止步于当前的成绩,而是对氢能和BIPV业务作出长远谋划。

氢能方面,企查查APP显示,4月20日,无锡隆基氢能科技有限公司成立,法定代表人为隆基股份创始人李振国,注册资本1亿元人民币,经营范围包含:新兴能源技术研发;气体、液体分离及纯净设备制造;节能管理服务等。该公司由西安隆基氢能科技有限公司100%控股,而西安隆基氢能科技有限公司又由隆基股份的全资子公司隆基绿能创投,与上海朱雀投资合资。

而在今年3月,隆基股份还发布公告称,公司今年3月4日,隆基股份发布公告,公司拟以协议转让方式现金收购森特股份约1.31亿股股份,占其总股本的27.25%,交易价格为12.5元/股,交易总对价16.35亿元,成为森特股份的第二大股东。据悉,此次收购有助于促进双方业务融合,充分发挥森特股份在建筑屋顶设计、维护上的优势,同时结合隆基股份在BIPV产品制造上的优势,双方共同开拓大型公共建筑市场的业务发展。有助于公司扩大分布式市场范围,拓展光伏产品的应用场景。

隆基股份在2020年年报中表示,在全球实现碳中和的大趋势下,能源使用产生的碳排放是最大的温室气体排放来源,就能源使用产生的碳排放而言,近一半的排放来自于工业行业使用的能源,剩余的碳排放则大致由交通和建筑(包括农业)行业平摊。而光伏作为零碳能源的代表,可通过技术驱动和行业融合,将实现多元化场景的应用。未来,适应于各种需求和应用场景的光伏产品将会出现,产品供给将呈现出多样性、便利性和创新性的特点,光伏与多样化场景的应用想象空间巨大,除大型并网光伏电站和分布式场景外,还将出现光伏制氢等二次能源应用于重型工业和航空远洋运输,光伏建筑一体化产生的绿色建筑,光伏+电动汽车+储能的产业融合等应用场景。可靠性和高效性是衡量光伏产品的基础标准,与各类场景结合的属性匹配将在基础标准之外产生新的评价标准,光伏应用场景多元化将助力碳中和目标实现。

现金流量净额为负引担忧

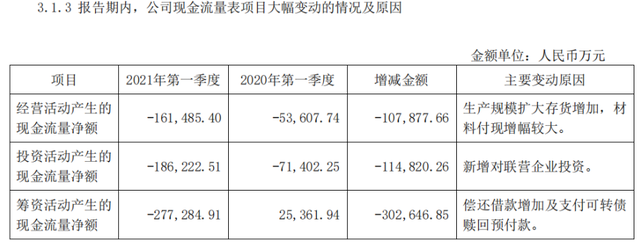

骄人营收和净利润之外,隆基股份的现金流却引发了投资者的担忧。财报数据显示,一季度公司经营活动产生的现金流量净额为-16.15亿元,上年度末的数据为-5.36亿元。公司表示,主要变动原因为生产规模扩大存货增加,材料付现增幅较大。此外,投资活动产生的现金流量净额为-18.62万元,同比-11.48万元,为新增对联营企业投资所致;筹资活动产生的现金流量净额为-27.73万元,同比-30.26万元,为偿还借款增加及支付可转债赎回预付款所致。

据光伏行业人士分析,隆基股份上述指标变化可能与光伏产业链部分环节价格大幅上涨有关。

对此,中金公司相应调降了隆基股份全年盈利预测。中金指出,考虑到今年以来硅料价格持续上行超年初预期,仍下调该股全年盈利预测及目标价,下调2021年净利润预测11%至116亿元,维持2022年盈利预测不变。

国金证券认为,公司Q1业绩靓丽的表观原因主要是硅片售价对硅料涨价的充分传导,但在年内几无新增硅料供给、硅片产能持续扩张、央企集采逐渐标定组件价格天花板的情况下,下半年产业链利润分配趋势或将向着硅料盈利扩张、硅片盈利压缩、组件盈利修复的方向发展。归根结底,这些产业链扩产节奏不同造成的利润移动仍是偏短期影响因素,保持核心业务综合领先优势的能力仍然是行业龙头的长期立足之本。

整体而言,公司的规模优势将逐步在常规的采购成本、费用率之外的多个角度全面释放:1)全面多渠道深度介入电池设备环节的能力;2)对终端新技术应用推广的引导能力;3)对BIPV、氢能等新业务领域/新应用场景的前瞻卡位布局能力。这些能力将有效帮助公司维持长期综合领先优势,支撑高于行业平均水平的盈利能力和收入/利润增速。

目前来看,作为“光伏茅”,隆基股份颇得资本青睐。东方财富Choice数据显示,截至今年一季度末,共有266家机构持有隆基股份10.70亿股,其中高瓴资本管理有限公司-中国价值基金(交易所)以5.85%的持股比例在前十大股东中位列第二。此外,由基金经理刘格崧管理的广发科技先锋混合持有2197.47万股,为隆基股份的第十大股东,也是持有隆基股份最多的基金。此外,冯波管理的易方达研究精选股票、傅鹏博和朱璘共同管理的睿远成长价值混合等基金产品也重仓持有隆基股份。

原标题:“光伏茅”一季度大赚25亿这项指标让人担心?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...