扫描关注微信

扫描关注微信

昨天有比较关注我们的朋友问:《第三只眼睛看光伏》是否不更新了?最近有什么观点更新么?我们答曰:《第三只眼睛看光伏》不定期更新,从日频降低为不定期更新,有助于我们的客户从复杂的信息中筛选出影响行业景气变化的核心驱动因素。我们最近一次的观点是在4月7日-4月12日期间的三篇报告,认为3个星期以后(5月初)就有可能出现光伏中游(硅片+电池+组件)“骆驼被压垮”的情况。所以,我们在等待行业基本面的变化及光伏产业界、金融市场对基本面变化的认识(可能会提前、可能同步、可能滞后)。

我们究竟在等待什么呢?此前讲到:

(1)硅料价格的进一步上涨,

(2)央企招标的结果,

(3)金融市场对中游制造业业绩的认知变化,

(4)金融市场对光伏制造业企业疯狂融资的态度变化。

但更本质的看,我们是在等待PERC产业链中游硅片、电池、组件这三个环节何时进入到光伏产业基本面、产业认知、金融市场认知三者之间相互交织、相互作用的崩盘的“反身性负循环”。

即:

基本面产业人士的认知金融市场的认知融资性现金流基本面

基本面金融市场的认知产业人士的认知经营性现金流基本面

10天时间过去了,今天的报告来看一下以上几个被观察点的变化:

硅料价格的进一步上涨

硅料价格这两周继续上涨,4月8日我们数据库中的硅料成交价是134元/kg,今天更新的数值是146元/kg。但146元/kg这个价格是今天的现货价格,而一线硅料、硅片厂之间目前还在执行4月初定的当月价格。因此,到了5月初(也就是我们上次三篇报告后说的3周时间后),则硅片厂的采购将普遍开始执行5月份的新价格。按照现在情况来看,5月初的硅料价格在150元/kg以上就是妥妥的了。

150元/kg的硅料价格是什么概念呢?

如果组件价格是1.65元/W,则硅片+电池+组件三个环节均没有利润(每W净利润为0)。而现在的组件现货价格是1.70元/W,换言之,中游三个环节的每W净利也就只有0.04元/W不到。

150元/kg的硅料价格为什么这么重要呢?

因为:a)在2017年10月末至1月末,硅料价格曾上涨到155元/kg,这是一个2014年以来的高点,b)2020年末曾有行业内知名人士判断,硅料价格会涨到150元/kg。

为什么我们今天要写这样一篇《第三只眼睛看光伏》的点评呢?是因为在过去2个月的时间内,金融市场是不认可硅料价格的上涨的,并普遍认为,硅料价格上涨是不可持续的,硅片环节的超额收益是可以持续的。但事实是:

a)硅料环节的毛利从2020年中的11元/kg上涨到了88元/kg,硅料的价格上涨已经接近7年来的高点,并在不断的打金融市场一致认识的脸。

b)硅料的供给在2021年四季度才会大规模投放市场,而硅片产能在不断投放(近期美科的产能开始投产,而5-6月中环的210产能将放量);当新硅片产能投产,就会不断购买硅料,即使某家硅片企业不想在高位购买硅料,那么其他10多家10GW以上规模的硅片企业也会迅速“补位”(注:中环、隆基、晶科、晶澳、上机数控、京运通、美科、锦州阳光、高景、通威、双良、宇泽)。

c)在港股市场上、美股市场上,纯硅料公司的股价在过去一周内出现大涨,反映了海外投资人已经开始反省对硅料价格的认知了。

因此,当A股投资人开始对“硅料、硅片、电池、组件”四大环节的利润分配展开反思,并承认整个A股资本市场的误判时,对于中游“硅片、电池、组件”这三个环节长期利润的心理上的认识将是较为负面的。同时,A股资本市场也会强化认识到:

a)组件价格的上涨不是需求拉动的,而是成本推动的。在1.70元/W的价格以上,需求量随价格上升而下降的幅度将是非常剧烈的。

b)硅片、电池、组件三个环节产能达到300GW,严重产能过剩,即使硅料紧张导致硅片看上去是供不应求的,但也不改硅片实时利润的持续下滑。

那么,金融市场修正认知又会对产业基本面导致什么反身性的影响呢?

a)会导致硅片、电池、组件这三个环节的融资难度加大,从而会影响企业的产品定价策略。如果硅片、电池、组件这三个环节的一体化龙头在经营性现金流、融资性现金流上同时受阻,则可能会进一步出现改变组件价格策略——开始打价格战并保现金流的情况(今年以来,一体化组件企业的价格策略是“保利润、轻规模”,与2020年龙头企业抢份额的策略不同)。

b)会导致硅料环节的融资仍然顺畅。这会进一步加速硅料企业的扩产,并导致到1个产能周期后(一年后)硅料更大程度的过剩。

因此,从硅料这一重要的“稻草”来看,对压垮整个中游景气的过程中其作用是非常重要的。逻辑演绎的最后一步,就是在硅料现货价格超过150元/kg的时点上,A股金融市场对“硅料上涨的持续性”的认知全面修正;未来一周时间见分晓。

央企招标的结果

在4月上旬,我们看到的是在大唐5GW组件开标的价格(最终的中标企业及中标价格要到5月以后了)继续显示:一二线组件企业的报价差距在拉大。而在上周末,金融市场在流传一个华电组件7GW招标的结果。根据这个结果,一线企业的报价在1.7-1.75元/W,有3GW中标;二线企业的价格在1.60-1.65元/W,有4GW中标。如果这个信息是真的,其所反映的华电的偏好是:华电既重视价格,也重视供应商的市场地位和技术。(注:根据SOLARZOOM智库多方得到的信息,现在华电7GW的招标结果并未公布,而一个星期过去了,这一所谓的中标信息也没有在媒体上披露,由此可见,这确实是个资本市场某些上市公司编织出来的假信息)

金融市场对于上述假信息的解读是正面的,并认为:市场需求是好的,能接受1.70元/W以上的组件价格。但问题是:

(1)华电的7GW中标结果只是一个组件价格的上限。参与投标的企业均被要求签署一份所谓的价格承诺函,如果未来市场价格向下波动,将接受市场价格的变化。那么什么是所谓的“市场价格”呢?5-10家二线企业所接受的价格算不算“市场价格”呢?所以说,在SOLARZOOM新能源智库看来,一线企业1.70-1.75元/W的所谓“中标价格”不会是最终的成交价,而金融市场对该信息过度解读的核心价值就是:给股东们一个心理安慰, 同时维持股价以实现高位增发/可转债发行。

(2)在华电7GW的所谓中标结果中,一线企业的中标规模只有3GW,而二线企业的中标规模则有4GW。那么,一线企业的市场份额是上升的么?如果一线企业的份额不是上升的,那么一线企业从去年开始大规模扩产而形成的产能如何才能保证在央企的实质性订单出现时的高市场份额呢?唯一的办法就是价格战。

金融市场对中游制造业业绩的认知变化

中游制造业企业的业绩在2021Q1有一些分化,部分企业开始出现负增长,部分企业还是正增长的。关于业绩和光伏行业各环节实时毛利润指标(我们每篇《第三只眼睛看光伏》下方都有)的关系,有以下几点需要说明的:

a)各公司的实际销售价格、采购价格是围绕着市场价格的。虽然硅料的长单价格是每个月一调整,而现货价格是每周都在变化的,但如果时间拉长了看,两者之间是基本一致的。

b)不少企业的原材料库存超过1个月,在硅料、硅片价格上涨的过程中,这会导致报表业绩高于按照实时利润测算的数据;在价格稳定的时期,两者基本一致;在硅料、硅片价格下跌的过程中,这会导致报表业绩低于按照实时利润测算的数据。当前的情形是硅料、硅片的上涨,故而因为存货的存在,报表业绩存在“高估”现象。

c)关于一线龙头企业的价格相比市场价格是否有溢价问题,A股资本市场一直认为是存在的。但历史上,这种溢价从来不显著。比如,在2020年一体化龙头企业在抢夺份额的时候,就会压低组件价格,以低价换市场。而2021年一体化龙头的策略变了,在硅料采购困难的大背景下,希望保证“每W利润”而宁愿牺牲一定的量。

因此,本质上不存在所谓的一线溢价,只存在着企业的价格策略。由于组件产品的高度同质化、成本扁平化,由于硅片、电池、组件严重的而产能过剩,要价格(及利润)则没量,要量则没价格(利润)。两者兼得的情形只会出现在券商报告之中,只会出现在投资者的虚幻的预期之中,不会实际发生。

d)上市公司的财报从来就是滞后的,光伏产业各环节实时毛利润指标是同步的。当金融市场“误将周期当成长”并认为存在龙头溢价时,自然会重视财报业绩而轻视实时的利润指标。但当金融市场准确的认知到光伏制造业的强周期性时,必然会轻视财报业绩而重视实时的利润变化指标。

金融市场对光伏制造业企业疯狂融资的态度变化

金融市场对光伏制造业企业疯狂融资的态度取决于ROE,或者是金融市场对ROE的认知。

当金融市场认为行业景气处于高位或者是向上状态,则疯狂融资将被金融市场作正面解读。反之,将被金融市场作负面解读。

2021年光伏制造业企业继续大规模疯狂融资的态势已经确立,而可能发生变化的是市场对ROE的理解。所以,本质上,这第四个因素是“顺周期”的。

SOLARZOOM新能源智库为什么要持续的“去伪存真,披露事实真相,分析产业本质”?

上市公司和券商分析师的工作是“包装股票,对信息做选择性的正面披露,以更多从资本市场融资,并维持机构投资人对个人投资者的信息优势或认知优势”。

我们的工作是“加速信息传递,对信息做客观而全面的披露,从而提高资本市场的定价效率,并支持全社会资金流向优质的、高ROE的资产而非落后的、低ROE的资产”。

2020年12月以来,我们不断向光伏产业界、金融市场提示基于PERC产业链的风险。最本质的原因,就是因为不存在壁垒的P型单晶、PERC电池、PERC组件在2020年的疯狂融资、疯狂扩产,导致该产业链不可避免的永久性过剩了。而我们的每一篇风险提示报告,本质上都是在提示“反身性负循环”的到来,并加速信息的传递、促进正确认知的形成。

“反身性负循环”的到来对于存量的光伏制造业企业、存量的金融市场投资人而言,是极为痛苦的。但这并不意味着,我们不说“反身性负循环”它就不会到来。我们之所以要说实话,将行业的本质充分的揭示出来,而剔除一切的粉饰与包装,是为了帮助那些抱有开放心态的产业人士和金融投资者(无论是机构投资人还是个人投资者)能减小损失或避免损失,帮助他们能在下一轮新的高ROE资产出现时有充足的资本金投入,最终支持第三代能源革命的实现。而对于那些认知固化、不接受与自己的头寸相反观点的产业从业者及金融市场投资者而言,则我们的报告被认为是“用心极其险恶”的。但大家要知道,当行业的全面洗牌来临时,越是认识固化、越是执着于既得利益、越是不愿意转身的产业从业人员及金融投资者,越是会难以抽身于自己的头寸(通俗的说,就是“屁股决定脑袋”)。因此,伴随着产业的洗牌,金融市场上也会洗牌,最终,在下一轮光伏技术大机会来临时,产业与金融市场上的胜利者将会以更高的效率建设一个新时代。

因此,我们工作的本质,也可以理解为:从光伏产业本身出发,维持金融市场的效率与公平。

重申我们的观点和风险提示

我们2020年12月以来的观点是:

(1)光伏制造业严重产能过剩。

(2)因为严重过剩,PERC产业链(P型单晶硅片、单晶PERC电池、单晶PERC组件)的利润将跌至0以下,并且上述过剩局面将永远的得不到改善:由于HJT技术进入低成本量产化阶段,未来光伏产业的高增长只会由HJT技术(N型单晶硅片、HJT电池、HJT组件)所享受,修正成本劣势的PERC技术将处于成本曲线最右侧的位置。

(3)2021年5月初,很可能是PERC产业链进入“反身性负循环”的时间点。直接引爆“反身性负循环”的将是:硅料价格上涨到150元/kg后A股金融市场的认识修正,开始认为硅片、电池、组件的利润将归于硅料,中游的利润消失并非暂时性的而是永久性的。

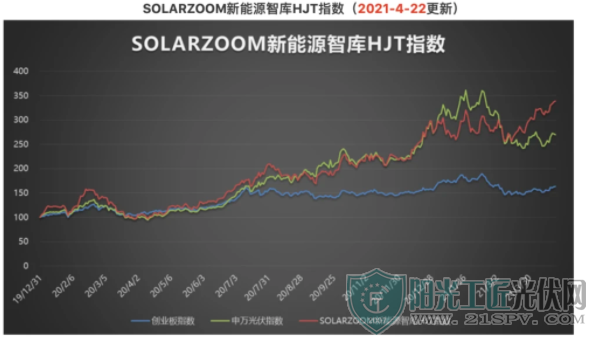

最近一次指数权重调整日:2021年3月1日

调整后指数权重:迈为股份35%、捷佳伟创5%、金辰股份5%、京山轻机20%、阿特斯太阳能5%、宝峰时尚20%、通威股份5%、东方日升5%

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...