扫描关注微信

扫描关注微信

硅料涨价复盘,电池组件成为最“受伤”环节

回顾2019年底以来硅料价格走势情况,2019至2020年初,在技术提升和成本下降的驱动下,硅料价格稳中有降。2020H1国内和海外疫情相继爆发,下游厂商普遍停 工停产,需求急剧减小,叠加物流全面停止运输受阻,硅料库存高企,硅料价格一路走低,2020年7月以后,国内疫情逐渐得到控制,下游生产恢复正常。新疆地区多晶硅料受安全事影响开始全面停产检修,同时新疆爆发局部疫情,物流暂停导致硅料出货受阻,通威永祥部分产能受洪水影响而停产,多种因素叠加导致上游供给紧张。同时,需求方面下半年下游光伏抢装潮的到来,加剧了上游硅料供不应求的局面,导致8月份硅料价 格急速上升,进而传导到下游制造业环节,光伏出现全产业链价格波动。

对2020年8月硅料价格上涨进行复盘,硅料价格涨幅达20%,硅料环节单瓦毛利率由27.56%增长到 39.89%,毛利率增加了12.33%。

在原材料持续上涨的压力下,硅片龙头企业隆基股份迅速做出反应,在19天内三次调涨硅片价格,并明确表示,硅料价格每上涨3元/kg,硅片价格上调0.05元/片,其 他硅片厂家也跟随隆基股份纷纷上调硅片价格。从硅片调价的结果来看,硅片企业通过 调价将该轮硅料上涨的压力悉数传导给下游环节,硅片价格从2.7元/片上涨至3.2元/片,价格涨幅达17.6%,硅片的单片毛利率不仅没有降低,反而从22.15%增加到了25.23%, 展现出了硅片环节超强的议价能力。

反观电池和组件环节,由于下游电站的控价能力较强,电池和组件环节之间出现了较为激烈的价格博弈,虽然也都及时进行了价格调整,但利润都受到一定负面影响, 电池的毛利率从七月底的 23.58%下降到了九月初的 18.55%,下跌幅度 5.03%。组件环节由于技术门槛低,设备投资成本底,行业集中度不高,因此行业竞争激烈,产品利润微薄,处于价值链底端。2020 年上半年,受海外疫情爆发影响,组件出口数量迅速下滑,价格在 2020 年 6 月份跌至冰点,大部分组件专业化厂商处于毛利亏损 状态,2020 下半年在电站装机潮和光伏产业链全线涨价的背景下,组件价格逐渐修复,毛利有所回升。

从复盘的结果来看,随着硅料价格的上涨,光伏制造产业链各环节展现出不同的承压能力,硅片环节承压能力较强,可以迅速通过调价进行价格传导,毛利不降反升。电池环节利润压缩较为明显,组件环节受下半年需求恢复的影响,调价后毛利有所回升。总的来看,电池环节成为了该轮价格上涨周期中“最受伤”环节。

价格波动下光伏制造环节价值链重新分配

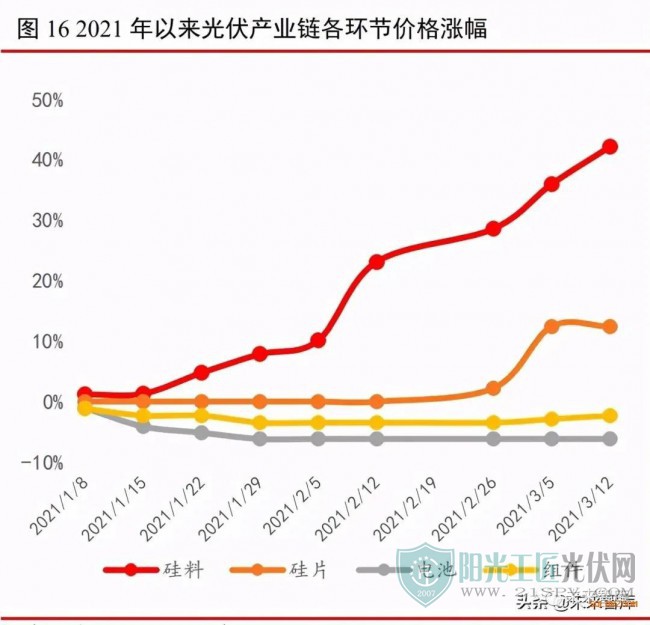

今年以来,在全球碳中和背景下,行业普遍对 2021 年新增装机预期较高,硅料成 为光伏行业最热话题,同时下游电池组件厂家为了提高市场占有率竞相扩产,导致产业链结构性失衡,引发了产业链对硅料供应的担忧,需求因素和囤货因素的叠加导致硅料价格不断上涨,引起下游产业链连锁反应,产业链全线涨价。由于各环节产业集中度以及竞争格局不同,导致各环节利润边际变化出现明显差异。

电池和组件端腹背受敌,价格趋势仍然向下。过去多年来,受益于技术进步和规模 化成本降低,组件价格一直处于下降的趋势。对于电站投资商来说,今年组件价格不降 反升,打乱了投资商的投资计划和建设节奏。今年是全面平价的第一年,除了组件价格, 投资商还要面对失去保护的上网小时数、高比例市场化交易,竞争性配置消纳指标等挑战。目前除了华电集团以外,其余几大集团的 2021 年度光伏招标均未展开,短期内下游需求未得到释放,组件价格上涨动力不足。

组件端无降价空间,电池端利润降幅较大。由于 2020 年底的光伏玻璃价格上涨已 经将组件厂家利润压缩至冰点,因此组件厂商只能通过减产来与上游电池环节进行博弈, 压缩电池环节利润空间,受硅片端价格上涨的影响,电池段涨价意愿较强,但从博弈的结果来看,下游组件端并不买账。经过硅片的多轮涨价以后,电池片价格依然难以向 传导,电池端毛利已经从年初的单瓦 0.17 元下降至 3 月的 0.08 元。电池环节利润压缩幅度最大,毛利率从年初的 19.53%压缩到了三月的 5.83%。电池环节将加速出清,落后的电池产能将遭淘汰。

碳中和背景下装机需求旺盛,电站端让出利润值

光伏产业链价格波动的传导最终将落在电站端,2020 年在全行业降本增效的共同努力下,电站端平价上网已全面实现。2021 年在全球碳中和背景下,下游电站需求持续旺盛,控制电站装机量的主要指标将是电站投资收益率,而组件供应价格则成为了影电站企业决策的关节指标。

国内电站企业纷纷下调投资回报率门槛,重点保障装机增长。在“碳中和”、“碳达 峰”目标和国家能源战略转型的政策指引下,各大央企纷纷制定出了企业碳达峰计划, 国 网、南网先后发布碳达峰、碳中和行动方案,国网提出 2030 年经营区域内新能源装机达到 10 亿千瓦以上(截止 2020 年底为 4.5 亿千瓦),南网提出 2030 年新能源装机达到 2.5 亿千瓦(截止 2020 年底为 0.5 亿千瓦),这意味着国网+南网未来十年年均新增装机 将达到 75GW 以上。国家能源集团、国家电投、中国华能、中国华电、大唐集团、三峡集团等央企十四五期间光伏保守装机量已经超过 170GW。因此,未来在光伏项目投资决策上,电站企业除了考虑项目投资收益率指标以外 还需考虑并网指标以及业绩指标的压力,光伏电站的投资决策并非单一依靠投资回报率 指标,而是需要考虑经济性和政策性的综合作用。目前多家大型央企均下调了光伏项目 全投资回报率门槛指标,全投资 IRR 从之前的 8%调整至最低 6.5%甚至 6%。

原标题:硅料涨价复盘,谁是最受伤的环节?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...