扫描关注微信

扫描关注微信

超乎所有人预料的东西,背后一定有着巨大预期差。三峡能源从基本面来看风力发电业务占比60%,每年平均盈利在27亿左右,光伏发电业务占比37%,每年平均盈利在18亿左右。机构研报普遍预计目标价在5块左右,仅有部分机构预测可以到8块到9块。可见对于光伏等新能源,市场愿意给出更高的溢价远超人们的预期。

就在百亿资金在三峡能源里兴风作浪,同时BIPV屋顶分布式光伏开发试点出炉,这是否意味着光伏装机需求正式将会全国铺开,里面是否还有更大预期差?

01三峡能源我国首个CCER项目备案

今年最强趋势便是碳中和,今年最大的预期便是碳交易中心6月底左右建立。我国碳排放大头都是电力,和耗电企业。碳交易受益一方以光伏、风能、新能源电池等新能源势力为主,以光伏项目为例,其项目发电可以减少多少碳排放,便可以申请自愿减排碳排放额即CCER。光伏项目拿到碳排放额可以在碳交易所出售,同时传统火电厂每年必须买碳排放额才能够允许燃煤发电。这便大幅降低新能源的成本,CCER也就意味着变相补贴新能源项目,而且将补贴充分市场化。光伏全面平价上网一直以来制约因素便是光伏发电成本,碳交易便可加速光伏行业发展。

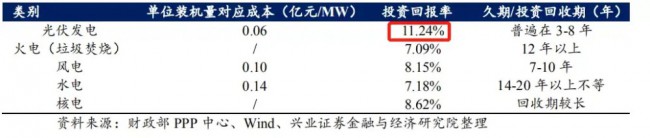

目前光伏发电项目投资回报率11%,投资回收期3到8年优于其他新能源项目,加之CCER项目可以节省不少钱,促进了许多企业机构投建光伏发电的积极性。

02屋顶分布式光伏试点政策推广

BIPV即光伏建筑一体化,将光伏依附在建筑上,常见的有光伏屋顶、光伏幕墙、光伏车棚。

例如阳光电源曾承建上海世博会光伏建筑一体化主题馆和中国馆,并成功并网发电。成为全球最大的光伏建筑一体化项目。如果这个项目过于特殊的话,那么高铁站光伏屋面项目便是典型示范。这意味着全国大小火车站高铁站,飞机场等等公共场所都可以做光伏建筑一体化升级。

今年6月初中国住房和城乡建设部等15个部门联合发布加强绿色低碳城乡建设意见。意见指出,通过提升新建厂房、公共建筑等屋顶光伏比例和实施光伏建筑一体化开发等方式,推广分散式风电、分布式光伏、智能光伏等清洁能源应用。

6月底,国家能源局向各省能源局、发改委、国家电网出炉《关于报送整县屋顶分布式光伏试点通知》通知要求政党机关、学校、医院、工商厂房、村民居民住宅可安装光伏比例分别不低于50%、40%、30%、20%。并提出宜建尽建,电网应接即接。

按照字面理解该试点要求光伏消纳能力较强,所以并不是意味着全面推广,而是试点示范推行效果不确定。但以广东地方为例,推广光伏政策并附带试点优惠政策。同样福建、山东、陕西等地均在6月初早已推进整县报送分布式光伏试点。可见地方政府机关推广光伏积极性较强,后期很有可能大面积铺开。

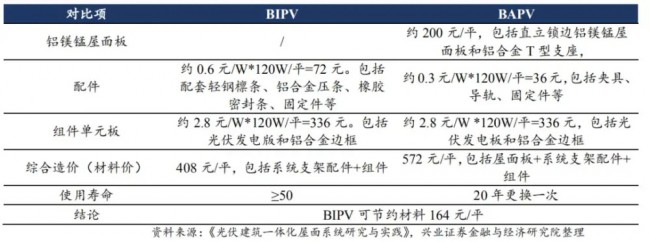

目前以隆基参股的森特士兴集团股份有限公司为典型,涉及光伏建筑一体化,建筑涉及屋顶、支架、幕墙等受此消息被市场青睐。而真实需求端爆发依旧会在光伏组件、分布式逆变器等。以该试点的理解是在原有建筑上安装光伏,并非实质的BIPV,而是BAPV。前者是光伏建筑一体化,是建筑设计之前将光伏集成在建筑上,后者是将光伏安装在原有的建筑上。所以刚刚与隆基股份签完合作协议的森特股份所涉及BIPV领域并不受益该试点,这是市场认知有误。其试点主要集中针对的是屋顶,和幕墙也没太大关系。BIPV和BAPV区别多大呢。

从兴业研报给出的数据来看,BIPV使用寿命更长,BAPV使用寿命短一些。前者每平米节约164元的原材料成本。但是你总不能将建筑重新翻修一次吧,重新翻修成本没有算进去。所以当下BAPV推广更适合国情,而BIPV适合新的地产基建项目。

03扩产周期最长的EVA

EVA树脂下游光伏胶膜应用占比40%,在光伏组件中光伏胶膜用于封装电池片。然而光伏EVA树脂扩产周期最长,长达3年时间。去年EVA树脂需求缺口就已经远超国内总产量。而光伏级EVA树脂工艺难度更高,国内厂家屈指可数。仅有联泓新科、东方盛虹子公司斯尔邦、宁波台朔3家公司可以生产。70%光伏级产能需要进口。其中我国福斯特、东方日升等光伏胶膜企业占据全球大部分光伏级EVA树脂需求。这是预计需求端光伏组件原材料中最为紧俏的一环,占光伏组件成本5%。

04光伏玻璃

说到光伏玻璃目前并不紧俏,但为什么要说呢,因为光伏玻璃一旦紧俏对产业链扩产是致命的。还记得去年11月国家发布玻璃产能置换政策,导致光伏玻璃紧俏,价格飞涨。以隆基股份为首等15家光伏主要企业联合上书叫苦。光伏玻璃价格明显制约光伏产业链扩产交付进度。由此可见光伏玻璃重要性。然而今年光伏玻璃因疯狂扩产,如玻璃大王福耀入局光伏玻璃、旗滨集团、金晶科技(600586.SH)等新玩家入场,福莱特、信义光能(00968)寡头开始打价格战。等等因素光伏玻璃在今年年中时候被报道价格依旧跌至行业平价成本水平,也就是说仅有少数寡头有成本优势还可以盈利,多数玩家根本无法盈利。

但是目前光伏玻璃是见底了,库存积压但是价格已经到了多数厂家成本线上,光伏玻璃很难再降价了,目前仅有福莱特有成本优势依旧保持全国第二市场占有率,而且可以维持盈利。随着当前光伏试点推广,下半年需求再次消耗库存,光伏玻璃企业有着困境拐点时期。这类似于2019年底碳酸锂价格跌至锂矿开采成本价,形成的行业拐点。预计福莱特这种光伏玻璃寡头下半年业绩迎来修复改善。

总结:今年最大主题投资,依然围绕碳中和为主线,碳中和后期最终实质受益方一定是投资回报率最高的光伏行业。随着CCER推进,预计下半年光伏项目需求爆发。

原标题:百亿三峡能源到光伏屋顶试点,价投角度背后的大逻辑

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...