扫描关注微信

扫描关注微信

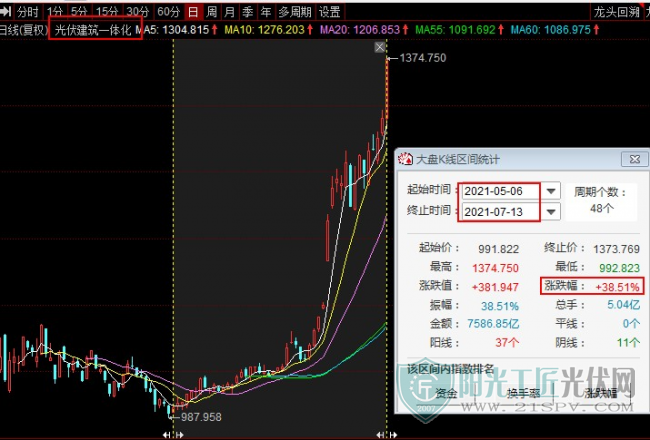

自从5月初低点以来,该板块累计上涨近40%。

太平洋(3.270, -0.01, -0.30%)证券研报指出,光伏方面,本周上游硅料买卖双方持续僵持,几乎没有新成交订单,市场价格维持。硅片厂持续对硅料价格施加压力,但由于硅料端并没有库存压力,预期价格短期内仍持稳。硅片方面,中环调价后隆基以外的硅片厂也陆续在等同或接近于中环的水平成交,但由于电池片目前开工率普遍仍然偏低,因此不少买方仍持续观望,价格维稳。电池片价格持续下行,在价格下探之际、市场持续抱持观望心态,部分组件大厂持续停止采购、中小组件厂家拉货也开始暂缓。组件方面,在硅片、电池片价格进入下行趋势后,国内也出现部分订单价格略为松动,以反映近期硅片、电池片的跌价。

且垂直整合大厂与二线厂家价格明显分化:一线垂直整合大厂价格变化并不明显,二线厂家则开始出现跌价。在预期硅料价格短期内仍持稳、且四季度仍会迎来一波抢装热潮的情况下,组件价格并不会有太大的下降空间,短期内海外价格也将持续持稳在当前水平。

太平洋证券给出投资建议,建议关注组件一体化公司:隆基股份(89.360, -2.01, -2.20%)、晶澳科技(47.840, -0.96, -1.97%)等,硅料:通威股份(42.570, 1.81, 4.44%)等,硅片:中环股份(42.010, 0.32, 0.77%)、京运通(10.260, 0.71, 7.43%)、上机数控(213.950, 8.80, 4.29%)等,逆变器:阳光电源(118.980, 0.51, 0.43%)等,光伏玻璃:福莱特(41.590, 0.42, 1.02%)等,胶膜:福斯特(109.800, -1.45, -1.30%)、海优新材(256.600, -20.40, -7.36%)等。1-5月,全国风电新增并网装机7.79GW,同比增加2.89GW。广东省明确海上风电补贴,明确到2021年底,全省海上风电累计建成投产装机容量达到400万千瓦;到2025年底,力争达到1800万千瓦,相较此前的征求意见稿,对于2025年底目标装机规模增加了300万千瓦。在关键的省级海上风电补贴方面,将原先补贴范围限定在2022、2023年两个年度增加为2022-2024三个年度。持续看好风机大型化及海上风电的投资机会,关注标的:明阳智能(18.630, 1.11, 6.34%)、禾望电气(17.370, 0.66, 3.95%)、中材科技(29.100, -0.53, -1.79%)、东方电缆(22.250, 0.77, 3.58%)。

碳中和背景下BIPV有望放量增长,需求端亟待继续提升

长城证券(9.750, -0.04, -0.41%)认为,近日,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,推进屋顶分布式光伏建设。根据“BIPV在线”,市场普遍认为,BIPV(光伏建筑一体化)行业有望进入放量增长阶段,市场空间或超万亿元。今年以来成本上涨给光伏产业的发展带来了一定压力。但数据显示,在过去的二十年中,太阳能(6.630, 0.33, 5.24%)光伏发电成本已经下降了90%,市场普遍认为,BIPV(光伏建筑一体化)行业有望进入放量增长阶段,市场空间或超万亿元。从目前来看,BIPV的应用已经从早期单一的屋顶拓展到建筑的方方面面,如光伏常规屋顶或透明采光屋顶、幕墙、遮阳板、站台、电子树等场景。其中,光伏屋顶是市场份额最大的BIPV产品,占到BIPV总收入约60%。据统计,2020年全球六大主要企业在工商业屋顶应用的BIPV产量就高达709MW。此外,建筑玻璃幕墙是第二大的BIPV产品。

原标题:光伏建筑一体化持续大涨 硅片价格维稳 碳中和背景下BIPV有望放量增长

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...