扫描关注微信

扫描关注微信

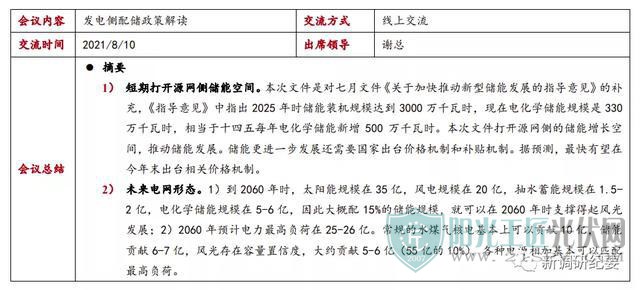

最近储能政策密集,这个政策是第二个促进储能运用发展的政策。分时电价是第一个政策,推动了用户侧储能;这个政策是打开了源网侧的储能增长空间。

这个政策是发改委下的经济运行调节局发的,和之前大多数的政策出台方新能源司有所不同。不同司局站的立场不一样,新能源司基本站在新能源发展角度,考虑如何快速推动新能源发展;发改委经济运行局是站在电力可靠供应安全角度。所以文件立场上是想让各地企业充分认识到可再生能源的发展和消纳在同等重要地位。

这个政策会带来几方面的影响:1)保障规模之外的才去配储,保障规模之内的可以不配储能。这个文件可以看作是《2021年关于风电光伏开发建设的通知》的延续。《2021年关于风电光伏开发建设的通知》中提出,今年保障性风光并网是9000万千瓦时的规模。而本次文件指出,9000万之外的规模,落实并网条件的,也可以接纳。落实并网条件的就是文件中所说的调峰能力达一定规模。需要注意的是,可再生能源消纳规模9000万并非一成不变,明年大概是1个亿左右,十四五后期消纳能力也会逐渐增加;

2)促进储能发展。文件的提出会在短期内打开源网侧储能的空间。这个文件也是对七月的《关于加快推动新型储能发展的指导意见》做出回应,指导意见中提出,2025年时储能装机规模达到3000万千瓦时,现在电化学储能规模是330万千瓦时,相当于十四五每年电化学储能新增500万千瓦时。因此,本次文件是对《指导意见》的衔接,用于推动每年储能装机规模。未来储能发展的还需要建立成本和价格的传导机制;

文件没有解决价格和成本疏导机制的问题,若年底国家发改委价格司能够真正的把价格机制出来了,会进一步的推动储能发展。

文件中提到可再生能源企业可以合建,合建就是指共享储能。共享储能方式或将成为下半年或者明年的一个热点。若电站采用单体自建的方式,成本高。发电企业如果想增加规模而不想大幅增加成本,大概率会去建共享储能,并且大概率会选择自主运营的方式。发电企业可能会参与地区的调峰辅助市场,或者等待年底出台价格机制的文件。通过储能去赚取额外的钱。

文件实际上,在近期把电网调峰调频成本已经部分转嫁给了可再生能源企业。但是我们要坚信,这部分成本一定会通过终端价格传导出去的,这一定是个趋势。

二、Q&A

Q:国网内部可能会主要安排哪个子公司做储能项目运营?

A:国网综合能源服务公司

Q:共享储能商业模式和规模成本能够顺利延续吗?核心在哪里?

A:共享储能在青海已经试验了一个阶段。青海共享储能的盈利模式:将光伏电站集合起来,在光伏电站出口汇集电里面建共享储能。共享储能接受电网的调度,但目前没有电价。所以共享储能目前从光伏标杆上网电价中拿出一部分给储能。但是这种方式一定程度上限制了青海共享储能的发展,因为共享储能成本是6毛钱。光伏要拿出一定的钱给储能覆盖,就要求光伏标杆上网电价达到9毛钱,因此搞共享储能的光伏电站都是早期2012、2013年投的,很少有现在的光伏电站搞共享储能。因为只有在2013年左右投的标杆上网电价才达到9毛钱以上。

现在为什么看好:因为若每个电站都去配,成本太高。若10个电站去配一个,储能规模在15%或者更高,商业模式会发生变化:1)西北有调峰辅助服务市场,市场基本是内循环,发电厂内部谁贡献调峰资源,谁受益,谁没有贡献,谁付钱。所以这样就保证了共享储能在调峰辅助市场能生存下去;2)共享储能有点像抽水蓄能。目前抽水蓄能的上网电价已经定了,是按照两部制上网电价。容量电价按照成本加成,内部收益率8%;电量电价分为两部分,上网电价按照当地的脱硫燃煤标杆上网电价去买,下网是按照75%的标杆上网电价去付给电网,因为抽水蓄能效率刚好是75%,一来一回相当于电量电价相当于0。所以抽水蓄能的商业模式就是靠容量电费来运转。因此,如果最快在年底把电化学储能价格机制出来之后,有很大可能储能会走两部制抽水蓄能的电价方式。

Q:什么时候储能才有经济性?

A:储能成本下降趋势,现在运用在源侧1.5元/Wh,如果下降到1元以下,就能凸显经济性。

Q:今年大概有多少电站并网?

A:今年大概有1.1亿千瓦的新增,2000万保障性规模之外的能并上。

Q:源网侧的补贴机制,最终的钱是谁来出呢?

A:一开始钱由电网公司垫付,电网公司有一个输配电价的调整周期。目前是2020-2022年,三年一调整。所以在这个期间增加的电网费用和成本会在下一轮的输配电价中疏导出去,也就是说会在2023年的时候会疏导到终端。

Q:上网电价是否始终固定,也会出现峰谷电价吗

A:上网电价跟销售侧一样邹峰谷电价的概率不太大。因为销售侧走峰谷电价,是用电价来引导用户行为。若发电侧也走峰谷电价,因为目前发电侧没有电力市场,如果也做了峰谷电价,电网调度会起到非常大的垄断地位,他可以决定电源在高峰的时候发多少,在低谷的时候发多少,可以通过让优质电源多在低谷发的方式降低其成本。这是国家政府部门绝对不允许。因此上网电价更有可能的是通过电力现货市场调节。

Q:按照现在的情况,大家上网电价一样的。保障性之外的配储,只是单纯的增加成本是吗?

A:是的

Q:如果出来了两部制的价格机制,容量电价的钱是电网出的?

A:是的,通过输配电价传导出去。

Q:电网有规划储能吗?

A:电网不投新能源储能,只投抽水蓄能。

Q:出台政策的原因是不是因为可再生能源的发电量超过了电网的消纳能力,所以强迫新能源企业承担一部分成本呢?

A:是的。目前来看新型电力系统构建速度跟不上可再生能源渗透速度。2016年整个电网消纳能力不到5000万,今年提到9000万。但是可再生能源的渗透速度高于消纳速度

Q:政策出台后,是否电网可以拒绝上网

A:是的。

Q:国内推进峰谷电价是一个进步嘛?

A:算是进步。但是远远不够,电力是实时平衡的,峰谷电价就分为三个阶段,做不到实时调节。

Q:什么时候可以真正推行实时电价?

A:峰谷电价已经十几年没有动了,上次的电价出台就是一大进步。未来随着新能源越来越多,对调峰越来越迫切,分时电价向实时电价的转变会加快。

Q:政策出台本省交流而不是跨省交流的原因

A:因为现在电网调度的体制还是以省为主。跨省跨区调度一般以国调和区调来统一处理,文件主要是为了和现行以省为主体的调度机制保持一致。后续以省为主体的形式可能会逐步放开,但不太确定。

Q:对火电影响

A:这个文件对火电是利好的。目前存量的灵活性改造在推进了,但是成本较高。为什么有的地方火电灵活性改造的比较好,比如东北,因为东北的火电灵活性改造可以在辅助性市场中取得收益。这个文件下来之后,新能源企业可以不建储能,而去买火电灵活性改造的调峰能力。火电灵活性改造的所取得的收益可以传递到可再生能源发展企业。

Q:火电调峰来得及调节风电光伏的波动吗?

A:整个电网去调,火电贡献调节,而不是一对一匹配。

Q:未来电网会是什么样?

A:2060年碳中和时,太阳能35亿(目前2.6亿千瓦),风电20亿(目前2.9亿),抽水蓄能1.5-2亿(因为天花板就在这个水平),电化学储能5-6亿。因此大概配15%的储能规模,就可以在2060年时支撑得起风光发展。

2060年其他电源的发展:常规水电5.5-6亿;煤电大概在2025年达峰11亿,2060年大概在3亿;气电现在是1亿,受限于资源,在2060年达3亿+;核电受安全性影响,现在是5000万,2060年3个亿不到。因此未来整个电网里面,风光是主导。

未来也不用太担心电网安全运行问题。2060年,电力最高负荷在25-26亿。常规的水煤气核电基本上可以贡献10亿,储能贡献6-7亿,风光存在容量置信度,大约贡献5-6亿(55亿的10%),各种电源相加基本可以匹配最高负荷。

整个电网物理网架将以特高压交直流输电为主体,多种分布式能源会接进来。以及会出现一些电力电子化设备,比如传统的变压器会被电力电子化的变压器取代。

原标题:纪要|发电侧配储政策解读会议纪要

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...