扫描关注微信

扫描关注微信

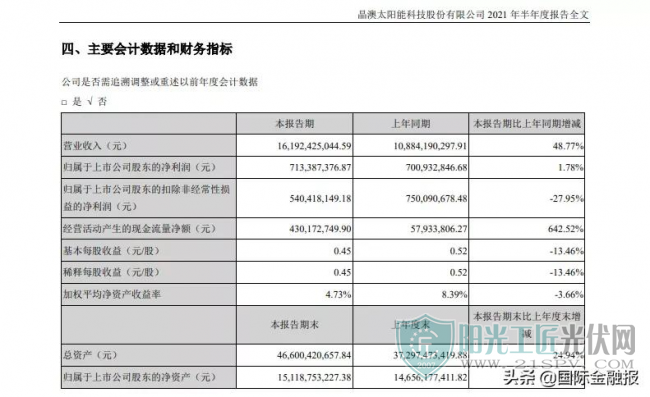

8月24日,晶澳科技披露半年报显示,上半年实现营收161.92亿元,同比增加48.77%;实现净利润7.13亿元,同比增加1.78%。

当日早盘,晶澳科技股价一度涨停,此后又出现回落,截至收盘,报收62元/股,涨幅5.32%。

晶澳科技是国内光伏行业的先行者之一,主营业务为太阳能光伏硅片、电池及组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等业务。根据PV Infolink统计数据,晶澳科技2018-2020年组件出货量连续三年稳居全球前三名。

作为朝阳产业的光伏产业,市场前景广阔,但晶澳科技却增收不增利,引得投资者连连发问。2021上半年,晶澳科技扣非净利润5.4亿元,同比下降27.95%。

不过,环比一季度报,晶澳科技半年报业绩已有所改善。2021一季度,晶澳科技实现营收69.56亿元,同比增长51.52%;实现净利润1.57亿元,同比下降45.11%。

关于增收不增利的原因,记者致电晶澳科技,电话无人接听,采访函暂未回复。

有业内人士认为,这或与上半年原材料价格上涨有关。光伏产业主要原材料为多晶硅料。2021年以来,由于供给无法满足快速增长的市场需求,晶硅料市场价格大幅上涨,给业绩带来一定影响。

半年报显示,晶澳科技营业成本为140.83亿元,同比增长60.76%;销售毛利率13.02%,同比下滑6.49%。

对于营业成本大幅上涨,晶澳科技表示,主要系出货量增加,销售规模扩大;以及原材料价格上涨所致。

此外,从营收来源看,晶澳科技海外收入100.9亿元,占总营收比重高达62.31%;国内收入61.02亿元,占总营收比重37.69%。

海外市场比重较高,晶澳科技在全球市场上的行业影响力也相对较大,不过受到海外不确定因素风险也更多。

半年报显示,晶澳科技境外业务毛利率为10.53%,同比下滑9.97%。受到海外新冠疫情和原材料价格的影响,一定程度上提升了企业的生产成本。

定增以降低财务风险

在发布半年报的同时,晶澳科技发布的一份非公开发行股票预案也引人注目。

预案显示,晶澳科技拟募集资金总额不超过50亿元,用于年20GW单晶硅棒和20GW单晶硅片项目、高效太阳能电池研发中试项目及补充流动资金。

此外,公告中也显示,此次定增扩产也有利于降低资产负债率,降低财务风险。

2019、2020年报和2021半年报,晶澳科技资产负债率分别为70.92%、60.21%和67.10%,始终处于相对较高水平;而利息费用占当期净利润的比例分别45.05%、32.62%和27.00%,财务成本较高,对公司盈利能力产生了一定影响。

通过本次非公开募集资金补充流动资金,将减少公司未来债务融资金额,有利于降低公司的财务成本,提升公司的盈利能力。

扩产以布局行业发展

目前,在碳减排大背景下,全球光伏产业持续蓬勃发展,市场规模持续提升,行业集中度呈现提升趋势。晶澳科技作为光伏全产业链龙头企业,持续提升市场份额,亟需加大对光伏产业链各环节的投资。

根据公告,此次定增扩产项目中,单晶硅棒硅片项目地点位于云南曲靖经开区南海子工业园区,总投资约59亿元,拟使用募集资金约32亿元。由晶澳科技全资子公司曲靖晶澳光伏科技有限公司组织实施,拟建设单晶厂房、切片车间、包材库、固废库、原料库等建筑物。

经测算,该项目内部收益率(税后)为18.61%,静态投资回收期(含建设期)5.61年。

而高效太阳能电池研发中试项目为中试研发类项目,投资总额3.56亿元,拟使用募集资金投入金额3亿元。

晶澳科技下属子公司晶澳(扬州)太阳能科技有限公司将利用现有厂房,新建中试生产线,对新型金属化工艺开发、新型钝化膜开发以及新型透明导电膜开发等课题进行研究,以提升异质结电池的中试生产能力,为该产品的大规模产业化生产打下良好基础。

随着光伏行业政府补贴的逐步退出以及“平价上网”的逐渐普及,市场对光伏产业的技术要求有了更高的标准。

而异质结电池转换效率高于目前主流电池技术,未来几年产业化进程速度可观。

2021上半年,晶澳科技研发费用达2.14亿元,同比增加65.89%。对此,晶澳科技表示,目前实验室效率已突破26%的转化效率,且工艺步骤相对简单、发电性能优异,将会是未来高效电池的重点发展方向之一。

根据中国光伏行业协会预测,预计2025年异质结电池的市场份额将超过10%。

原标题:营收暴增近50%,净利仅涨不到2%?这家光伏龙头披露“迷惑业绩”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...