扫描关注微信

扫描关注微信

8月26日,三美股份公告,拟由全资子公司福建东莹投资约2.3亿元,建设福建东莹6000吨/年六氟磷酸锂、100吨/年高纯五氟化磷新建项目。

8月23日,天赐材料连发多则公告投建多个锂电材料项目,投资总额达52.78亿元。其中包括液体六氟磷酸锂20万吨/年(折固约为6.7万吨)。

8月20日,天际股份公告,全资子公司新泰材料与江苏常熟新材料产业园、瑞泰新材签订意向书,拟共同建设年产3万吨六氟磷酸锂及氟化锂、氯化钙等锂盐材料项目,预计总投资30亿元。

上述项目投建六氟磷酸锂产能合计超10万吨。

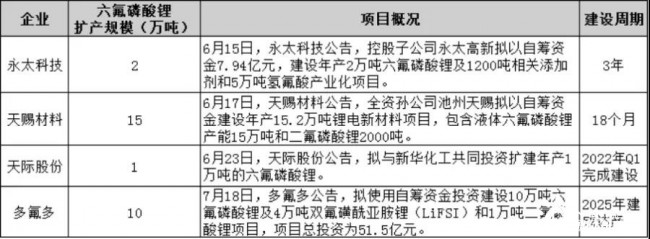

算上此前6、7月,包括天赐材料、多氟多、永太科技、天际股份等共计扩张产能达18万吨(15万吨液体六氟磷酸锂折固为5万吨),意味着下半年以来,六氟磷酸锂共计扩张产能约28万吨。

2021.6-2021.7六氟磷酸锂扩建情况

此外,再考虑其它企业如延安必康、杉杉股份、天津金牛等此前扩建计划,以及未来或有新的进入者,六氟磷酸锂规划产能已超30万吨。

若按照1吨六氟磷酸锂大约可以配制8吨电解液计算,意味着30万吨六氟磷酸锂将能匹配约240万吨电解液产能。

在需求端,相关数据预测,包括动力电池、储能以及3C等领域,在三元电池:磷酸铁锂电池为1:1的情况下,2021年电解液的需求量约63万吨,2025年电解液需求将增至222万吨,对应约28万吨六氟磷酸锂产能,基本与当前扩增产能相匹配。

正常条件下,磷酸铁锂电池的电解液用量更多一些,从而产生更多六氟磷酸锂需求。相关数据估算,生产1GWh三元电池对应约90-110吨六氟磷酸锂,而1GWh磷酸铁锂电池大约使用125吨六氟磷酸锂。

在三元与磷酸铁锂电池出货量非对等情况下,长期来看,若未来磷酸铁锂电池出货量超过三元,则2025年六氟磷酸锂对应电解液产能需求将向255万吨靠拢。

在供给端,目前国内生产六氟磷酸锂企业相对较少,主要有天赐材料、多氟多、天际股份、永太科技等。

由于环评审批时间长,总体工艺难度大等因素,六氟磷酸锂的新增产能建设周期普遍在1-2年,因而短期内六氟磷酸锂新增产能较为有限,供需偏紧的格局仍将持续。而到2025年随着约30万吨六氟磷酸锂产能达产,供需偏紧格局将得到改善。

从竞争格局看,六氟磷酸锂项目投资强度大,扩产周期长,新进入竞争者需要足够的资金支持以及长回报周期承受能力,进入壁垒较高,因而主要增量还是集中在技术成熟、产品优质、客户稳定的龙头企业。

目前确定性较高的新增产能主要集中于天赐材料与多氟多。其中天赐材料6万吨液体六氟磷酸锂预计在2021年下半年开始试产;多氟多2021年下半年将形成年产1.5万吨的生产能力,预计明年新增1.5-2万吨产能。

原标题:六氟磷酸锂扩至30万吨

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...