扫描关注微信

扫描关注微信

公司简介

天合光能股份有限公司着眼于全球可持续发展,以推动光伏平价上网和普及绿色能源为己任,提供从光伏产品到智慧能源解决方案,不断开拓创新,引领光伏产业进步,用太阳能造福全人类。

公司光伏组件功率及电池转换效率处于行业领先地位,2011年至今,组件功率及电池转换效率20次刷新世界纪录,品牌在行业内认知度较高。报告期内,发行人组件总出货量稳定在行业前列。

根据商业资讯供应商IHS及GlobalData发布的数据,报告期内,公司的光伏组件出货量稳居世界前三位。

公司持续在储能智能解决方案业务发力,目前已与广州鹏辉能源科技股份有限公司合资建设磷酸铁锂电芯生产线一期项目、PACK生产线一期项目,另有储能集装箱系统组装线等产能项目,合资公司已经规划了累计超过10GWh的总体产能布局。

2020年11月,天合蓝天发布了光伏智慧能源车库SPVC解决方案,车库顶部采用BIPV设计。2021年SNEC期间,公司推出了原装BIPV系统解决方案——天合蓝天天能瓦。

截至2020年底,公司光伏组件产能约22GW。根据公司战略规划,公司在2021年底光伏组件产能规划超过50GW,其中使用210mm大尺寸电池的组件对应的产能占比超过80%,进一步巩固在大尺寸高效电池和组件领域的领先地位。

2020年扣非净利润增长81.97%,

2021年1季度扣非净利润增长43.71%。

2021年上半年,公司实现营业收入201.88亿元,同比增长60.91%;

归母净利润7.06亿元,同比增长43.17%;

归母扣非净利润5.8亿元,同比增长31.34%。

其他信息参见《33周第三波,大尺寸光伏组件龙头发行天合转债》。

正股估值

按照最新业绩和最新19家机构一致预期业绩增速74.58%计算,天合光能静态估值市盈率PE:86.82倍,市净率PB:8.1倍,成长性估值PEG:1.16,基金持股占流通股2.59%,持股变动1099.68%。

首日定位

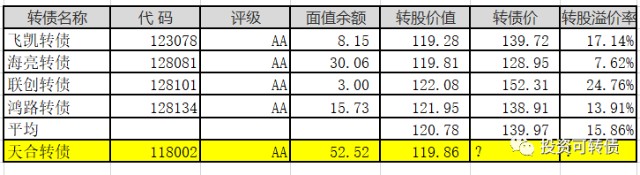

近似评级和转股价值转债比较见下。

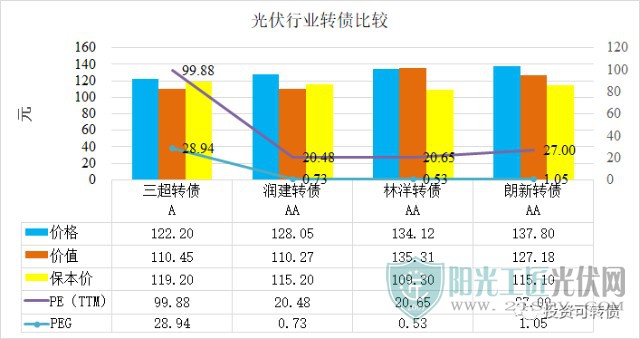

同行业可转债比较见下。

小点评:

虽然天合光能从行业地位,盈利能力看与行业龙头隆基股份有较大差距,但在大尺寸光伏组件上走在行业前面,且净利润增速近期高于隆基股份。

从估值上看,天合光能静态估值较高,但成长性估值合理。

近期正股大涨,天合转债转股价值较高,评级一般,利息尚可,发行规模较大。

自从隆基股份发的转债退市后,正宗的光伏组件转债比较稀缺,预测定位向闻泰转债首日22%的溢价率看起。

按照沪市转债交易规则,预测上市首日开盘价在150元,临停至最后3分钟交易,无收盘集合竞价,收盘价在148-152元之间。

如果正股上涨,则上述收盘价预测区间将随之上涨。

原标题:光伏股暴涨,天合转债会是超级肉签吗?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...