扫描关注微信

扫描关注微信

大多数已投运的储能项目都得到了州和联邦政府的补贴支持,此类补贴通常以知识共享赠款协议和/或电网服务合同的形式提供。

电力零售商对持有储能项目的兴趣与日俱增。AGL Energy、Origin Energy和EnergyAustralia均宣布计划拥有、开发电网级储能项目,以取代其资产组合中逐渐退役的煤电装机。尽管规划项目数量众多,但大多数项目尚未确定最终的项目开发资金来源。

电网公司持有并运营储能项目的主要障碍在于与交易对手在商业安排方面达成一致的复杂性。澳大利亚有规定限制电网公司参与竞争市场,迫使他们将直接所有的储能资产的运营权出售给第三方公司。这种背景下,通过不受监管的子公司间接拥有储能项目,是一些电网公司退而求其次的选择。

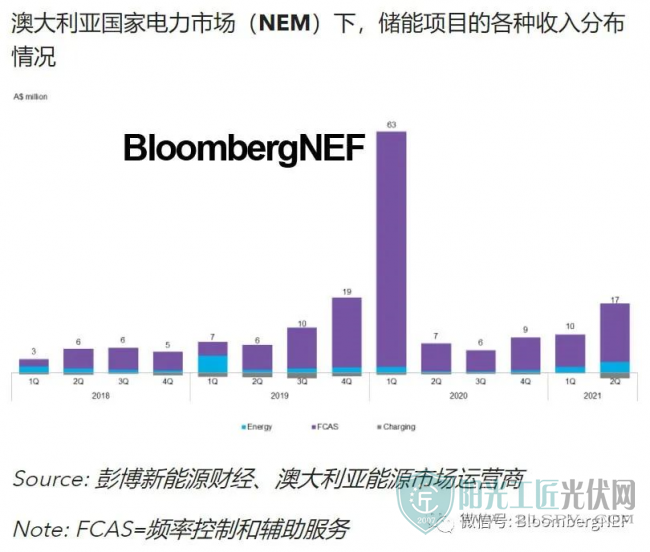

2020年,储能参与调频和辅助服务市场的盈利能力得到了证明,占市场总收入的99%。如若“5分钟结算制度”能在今年晚些时候正式实行,储能有望从通过能量市场中获取更多收益。

一组数据

800MW

澳大利亚国家电力市场(NEM)中在建储能项目的规模

2,250MW

澳大利亚国家电力市场(NEM)中在建抽水蓄能项目的规模

53%

在南澳大利亚出现电网孤岛时储能项目通过调频和辅助服务(FCAS)所获得的的收入在其2020年全年运行总收入中的占比

原标题:澳大利亚储能商业模式案例分析 调频和辅助服务市场盈利占总收入的99%

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...