扫描关注微信

扫描关注微信

7月中旬,公司与大众汽车集团签署《关于电池战略合作关系的谅解备忘录》,这意味着国轩高科吹响了进军海外的号角。

牵手大众进军海外市场

2021年7月13日,国轩高科发布公告称,已与大众汽车集团签署《关于电池战略合作关系的谅解备忘录》。在国轩高科众多客户中,大众中国无疑是最特别的一个。

今年4月,国轩高科非公开发行股票的预案获证监会批复,相关定增计划的唯一发行对象正是大众中国。根据公司2020年5月份发布的《2020年度非公开发行A股股票预案》所述,战略投资完成后,大众中国将以26.47%的持股比例,成为国轩高科第一大股东,表决权比例为13.20%,低于公司实控人李缜及其一致行动人合计18.20%的表决权。

除了引入战略投资,国轩高科还有更大的“野心”。

公告显示,双方拟合作开发用于在德国萨尔茨吉特生产的三元标准电芯,进一步探讨合作开发磷酸铁锂电芯,并在欧洲建设零碳排放工厂,共同开发欧洲其他潜在的生产基地。

借助这一合作,国轩高科成为国内首个获得大众第一代标准电芯研发合同的定点开发商。国轩高科有望打通从电池材料、电池产品到电池回收利用的全生命周期产业链,在竞争逐渐白热化的动力锂电池领域取得一定的成本优势。

上述公告还提到,大众汽车集团将在满足条件的情况下,选择国轩高科作为其标准电芯的战略供应商。

开源证券分析认为,大众汽车集团预计2025年在中国交付150万辆新能源汽车,以每台车60度电计算,动力电池需求预估将达到100GWh。2023年前后,伴随国轩高科相应工厂投产,公司届时有望成为大众在国内的核心供应商。

根据市场调查机构Canalys的最新电动汽车销售数据报告,2021年上半年,大众汽车集团以13%的市场份额位居全球第二。国轩高科或能通过上述合作,快速打开国际市场。

扣非净利连续两年为负

一边是牵手大众欲拓国际市场,一边却是盈利指标降幅明显且未改善。

动力锂电池是国轩高科绝对的收入支柱。2021年上半年,在按行业分类的主营构成中,动力锂电池实现营收30.89亿元,占比高达86.99%。不过,其毛利率却降至19.27%,为五年来新低。2016年至2020年,该行业毛利率从48.71%降至24.72%。受此影响,国轩高科同期整体业务的毛利率也由46.93%降至25.23%。

跟随毛利率一起下滑的还有较为直观的净利润数据,2016年至2020年,国轩高科分别实现净利润10.31亿元、8.38亿元、5.80亿元、0.51亿元、1.49亿元。如果按照扣非净利润数据统计,下滑幅度更加明显,同期数据分别为9.54亿元、5.29亿元、1.91亿元、-3.45亿元、-2.36亿元,已连续两年为负。

截至2021年6月底,国轩高科实现扣非净利润-1.13亿元,扣非净利润为负的问题仍未得到改善。在非经常性损益中,包含了1.71亿元的政府补助,也就是说,依靠政府补助支撑,国轩高科才算勉强盈利。

毛利率、净利润双降与动力锂电池上游原材料成本提升以及电池整体价格下降关系密切。百川盈孚数据显示,锂电池原材料价格持续上涨,截至8月底,电池级碳酸锂报价12.84万元/吨,相比月初8.9万元/吨,涨幅超过40%。

国轩高科也在年报中提及,随着新能源汽车补贴退坡与整车成本压降,作为核心零部件的动力电池,售价逐年下降,行业整体毛利率水平不断下降。

财报能否华丽转身获关注

除了扣非净利润、毛利率逐步走低外,国轩高科此前还存在销售客户过于集中的问题。不过,这一情况在2020年得到了较大改善。

2016年至2020年,公司的前五名客户合计销售金额分别为29.11亿元、26.15亿元、28.99亿元、31.46亿元、24.07亿元,占年度销售总额比例分别为61.19%、54.05%、56.55%、62.80%、35.80%。

对此,国轩高科在2020年年报中给出了“客户结构多元化”的解释。据其所述,公司目前与包括江淮汽车、奇瑞汽车、大众中国、上汽通用五菱、吉利商用车、北汽新能源等众多客户保持业务往来。

而此番与大众深度捆绑后,国轩高科的财务报表能否华丽转身成为看点。

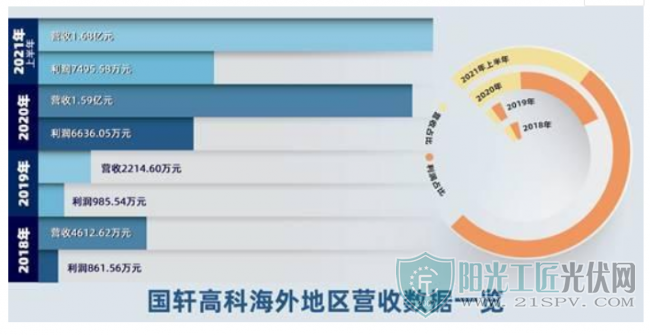

从数据看,国轩高科的海外地区营收占比近年来逐步提升,毛利率也稳步向上。2021年上半年,更是以4.74%的营收占比,贡献了10.62%的利润占比,毛利率达到44.51%。借助与大众的合作拓展海外市场,能否帮助国轩高科解决增收不增利的困局?值得投资者关注。

就国轩高科牵手大众对公司布局海外市场的积极意义,记者此前向国轩高科发去新闻采访函,并致电公司证券事务部。国轩高科证券部工作人员表示,目前正处在和大众中国合作的敏感时期,不便回答相关问题。

原标题:牵手大众剑指海外?国轩高科欲破“增收不增利”怪圈

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...