扫描关注微信

扫描关注微信

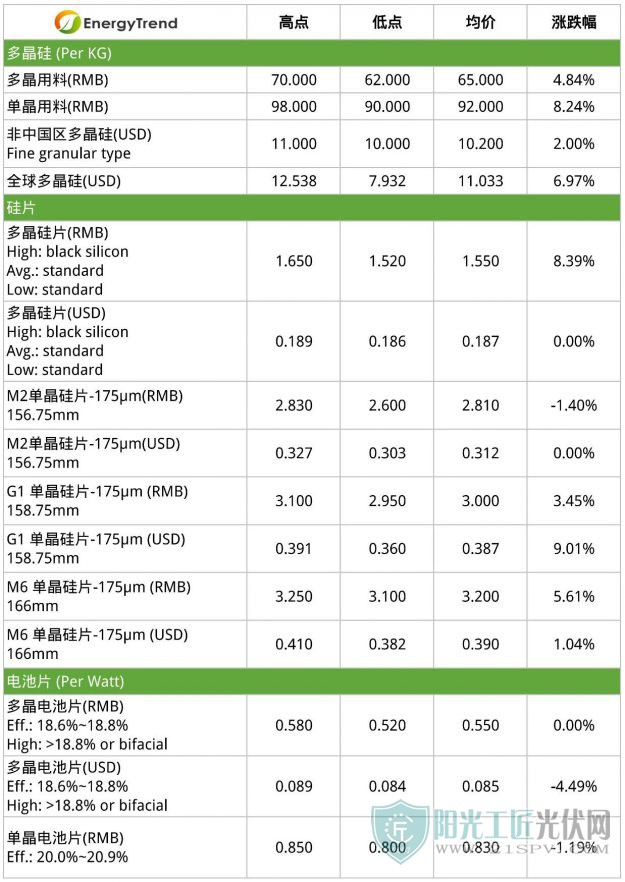

本周硅料价格尚未企稳,价格持续上涨。从当下硅料供应严重短缺的情况来看,一方面新疆厂的工控安全事故后,硅料主要供应地新疆地区仍有四家厂商持续进行检修,当地仍有半数硅料产出受到影响;另一方面四川地区的硅料厂因为洪汛暂停生产,让当前硅料稀缺、供应紧张的态势进一步加剧,推动本周硅料价格持续上行,其中单晶用料市场价格上调至90-98元/kg,全球硅料平均价格已超过11美元/kg,达到了2018年同期水平。

硅片

本周硅片市场价格仍是呈现一路上涨的局面。反映上游硅料价格持续上涨的影响,让硅片成本不断向上提高,尽管市场上抗议声浪不断,且多数下游电池厂商反馈下游终端的需求不足,无法承压上游的不断提价,但硅片企业仍旧同步调涨价格,并表态在硅料价格不断向上的情况下,硅片报价仍会跟进调涨,目前多晶硅片价格涨至1.52-1.65元/片,同时G1、M6单晶硅片差价继续拉大,均价已分别上调到3元/片和3.2元/片。

电池片

本周电池片价格市场仅小幅波动,主要市场上还是处于博弈阶段。目前上游硅片不断调涨,且成交多属顺利,反观电池片环节虽然有意调涨,但成交较难,主要原因还是下游观望情绪依旧浓厚,纵使电池片厂商有意调涨价格,但下游采购意愿大幅降低,订单难以成交。且市场上大部分的订单都在具有一定议价能力的一线企业,大多企业多在月初时已签订好当月的订单,因此本周市场上成交的订单量偏少,G1与M6单晶硅片价差维在0.05元/W。

多晶电池方面,本周国内价格稳在0.55元/W,海外价格下调至0.084-0.089美元/W。据部分厂商反馈,随着单晶产品的不断调涨,多晶产品的性价比在此时涌现,因此国内的多晶需求有回暖的迹象,但长远来看,终端需求力道还是不足以支撑产能大规模开出。

组件

本周组件环节中,报价略显混乱,海内外市场形势分化较明显。随着上游的成本不断调涨,组件环节仍在持续承受原料起涨的价格压力。海外市场对于组件价格调涨接受度比国内市场高。观察近期海外市市场并网情况,可以看到包括德国、波兰、巴西等市场即使受疫情影响,装机情况仍然良好,伴随着各国市场复苏有望继续拉动光伏需求。

对国内市场而言,下游部分项目已进入供货期,然市场供求矛盾持续。现阶段终端需求已逐步减少采购力度,且市场上多数系统商表示难以接受组件厂在已签订合同情况下却暂停发货,或是就地起价的行为,市场仍处于相持阶段。目前组件市场价格仅小幅上调,>325W/>385W 组件价格达到1.53-1.65元/W。

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES 锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G

锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G 锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G

锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G 锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G

锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G