扫描关注微信

扫描关注微信

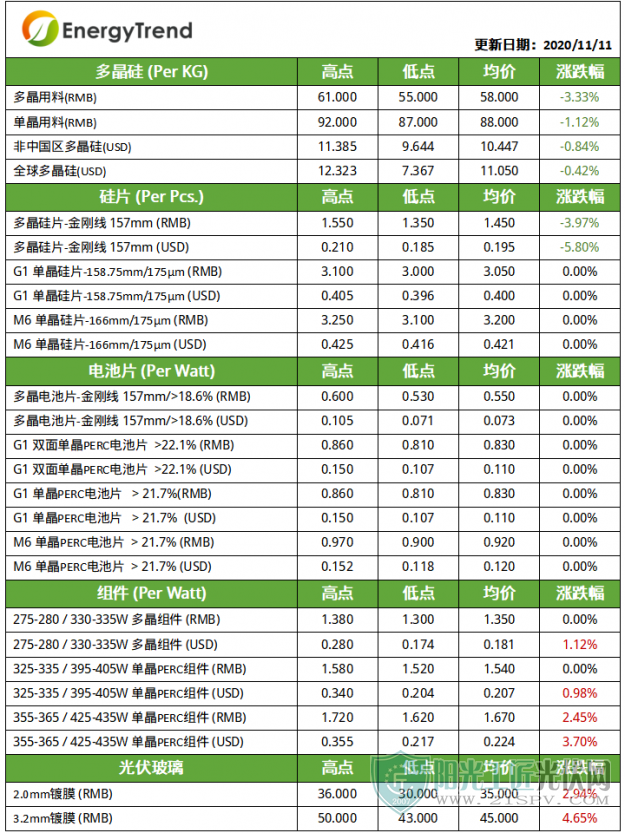

硅料

本周硅料市场延续10月缓跌态势,海内外单多晶硅料价格继续下调。根据当前硅料市场交易情况,近期少有大单成交,多数企业在执行月初订单,且在整体硅料价格处于下行趋势,企业签单相对谨慎。按照陆续成交的订单价格来看,高位成交订单逐渐减少,本周单晶用料普遍低于90元/kg,推动单晶用料主流报价持续下调至87-92元/kg,均价在88元/kg;多晶用料方面,需求仍较为疲软,价格随单晶用料市场下行,主流报价在55-61元/kg左右,均价在58元/kg;整体硅料成交价随博弈继续小幅下滑,全球硅料价格调整至11.05美元/W。

虽然近期上下游仍在博弈,但在国内11家硅料企业中,四川、新疆地区硅料供应量较10月进一步提升,其中以四川永祥、新疆协鑫、新特能源、东方希望四家企业复产释放量为主,环比增量约在2500吨。此外,目前国内共有3家企业部分产线仍在检修,主要是本周内蒙地区新增一家硅料企业检修,预计月产量将受到一定影响。整体而言,本月国内硅料产量较10月有望继续提升,随着短期内上下游持续博弈,部分硅料企业的库存积压,恐慌心理增强,硅料市场整体看跌气氛较浓。

硅片

本周硅片报价小幅波动,多晶硅片持续走弱。目前单晶硅片市场报价相对强势,部分一线企业已将11月订单签满,暂不对报价做调整。截止到本周,国内龙头企业单晶硅片人民币报价已经连续三个月维稳,推动目前单晶硅片价格不变,G1、M6国内均价维持在3.05元/片和3.2元/片,G1、M6单晶硅片海外报价分别为0.4美元/片和0.42美元/片。前期硅片企业减产产能逐步恢复,

多晶方面,近期国内外市场的需求疲软使得多晶硅片市场面临寒冬,大部分中小企业已陆续关停产能,但仍未能让价格走稳,市场的恐慌及看衰心态使得部分抛货价直接影响主流报价,一线企业的高位成交逐渐困难,价格被迫松动,中低效产品的价格持续下探,推动本周多晶硅片海内外价格下调整至1.35-1.55元/片和0.185-0.21美元/片,均价走弱至1.45元/片和0.195美元/片。

电池片

本周电池片整体报价基本持平,下游缺料困境使得部分企业电池片出货放缓。随着前期G1单晶电池片市占渐弱, 价格持续松动,整体电池片出单不畅。有企业反馈组件端部分客户已停止采购,加上下游辅材的短缺使得他们生产困难,推动G1电池片均价维持在0.83元/W;另一方面,目前大尺寸单晶电池片供不应求,一体化企业提升电池片自用率,缓解下游压力,小部分急单报价抬升,推动整体大尺寸价格持续坚挺,海内外均价维持在至0.92元/W和0.12美元/W。

多晶电池片部分,近期海外疫情反复,项目安装进度受阻,对多晶电池片的需求带来不稳定因素。目前国内多晶电池片产能己经不断收缩, 市场抛货资源较多,价格混乱,一线企业虽维稳报价,但本周成交较少,使得整体多晶电池片价格与上周持平,海内外均价维稳在至0.55元/W和0.073美元/W。

组件

本周组件价格小幅抬升,大尺寸组件产品调涨。随着辅材的成本不断抬升,部分一线企业开始尝试性报涨,主要集中在单晶M6及以上组件,推动本周355-365 / 425-435W 单晶PERC组件均价上调至1.67元/W。目前部分散单可成交,但整体接受度不高,下游观望气氛较浓。另有厂商反馈,目前组件存在有价无市的局面,由于辅材的短缺导致组件交货难,就算终端愿为高价买单,也无货可交。

另一方面,由于辅材资源的短缺,玻璃报价持续上扬,3.2mm玻璃部分散单可在50元/㎡成交,主流成交在43-45元/㎡。虽然上游组件企业一直传出组件成本压力过大的声音,但玻璃订单并未有减少迹象。本周3.2mm厚度的玻璃价格上调至43-50元/㎡,2.0mm厚度的玻璃价格上涨至30-36元/㎡左右。另一方面,经过光伏业内的倡议,希望放开对光伏玻璃产能扩张的限制。目前光伏玻璃产能置换政策放松,但对现阶段乃整体光伏玻璃供应紧张局面都难以产生影响,预计随着光伏玻璃龙头在建产能在今年底至明年陆续点火投产,光伏玻璃市场供应才有望逐步向好。

海外市场常态化疫情背景下,各光伏市场推进状况各异。欧洲、美国等市场需求持续拉动,受疫情管控的部分项目建设进度放缓。印度市场政策加持下,市场增长仍低于预期,巴西、智利等市场政策推进放缓,但市场端火爆。另一方面,随着国内组件生产成本持续垫高,下半年美元持续走弱,及海运成本压力有所提升,对海外组件出货利润带来一定影响,同时推动组件报价小幅上行,目前275-280 / 330-335W 多晶组件报价在0.174-0.28美元/W,均价上调至0.181美元/W。355-365 / 425-435W 单晶PERC组件报价在0.217-0.355美元/W,均价上调至0.224美元/W。

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES 锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G

锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G 锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G

锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G 锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G

锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G