扫描关注微信

扫描关注微信

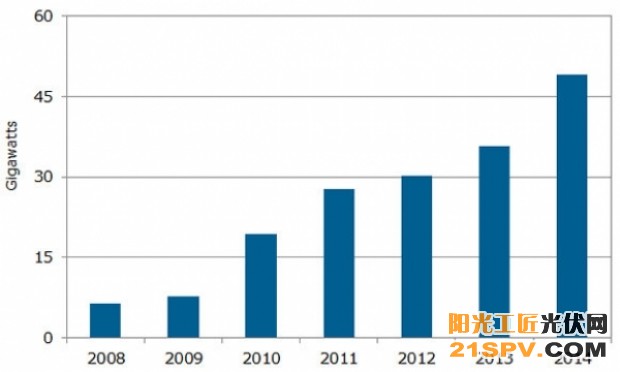

该市场调研公司日前上调其最近发布的看涨的预期,2014年需求达49GW,此前预期范围为45GW至55GW。

NPD Solarbuzz副总裁芬利·科尔维尔(Finlay Colville)指出:“太阳能光伏产业已经到达一个关键的转折点,终端市场需求几乎每个季度都达到创纪录的水平。这种增长由2013年恢复盈利,目前已建立起高效的全球销售和营销网络的领先的组件供应商和项目开发商推动。”

NPD Solarbuzz还表示,其预计2013年光伏需求有望达36GW,第四季度首次超过12GW。

据说第四季度创纪录的需求由中国、日本和美国推动,占第四季度所有太阳能组件安装量的三分之二。

此次爆炸性增长将持续到2014年第一季度,这对于光伏行业也将是一个新的纪录,由于天气状况曾经主导欧洲市场,所以第一季度有史以来一直是一个放缓的季度。

该市场调查预计,2014年全年将强劲增长,预计在2013年十月至2014年三月间,光伏安装量将达到22GW左右。

考虑到这一点,NPD Solarbuzz表示,这样一个安装水平比2005至2009年间全球范围内所有的安装量都大。预计22GW的需求相当于为期六个月每天120GW的光伏安装量,相当于一天每个小时竣工一个新的5MW光伏电站!

该市场调研公司指出,明年49GW的终端市场需求将推动一级制造商的产能利用率超过90%,同时推动其中许多制造商提高硅片、电池直至组件的生产外包。

科尔维尔补充道:“光伏产业的制造业产能过剩及定价侵蚀曾经是限制2011至2013年间年增长率为10%-20%的一个关键因素。鉴于更稳定的定价环境以及改善的终端市场全球化的前景,NPD Solarbuzz预计,2014年光伏行业恢复到年增长超过30%。”

NPD Solarbuzz还预计,领先的中国晶硅组件供应商将实现硅和非硅成本每瓦低于0.50美元,而价格保持稳定,使得来自盈利能力的信心进入一个新的产能扩张阶段,目前产能扩张已经暂停十八个月。

德意志银行(Deutsche Bank)和英利绿色能源(Yingli Green)最近的预测都表明,2014年存在大规模的需求,其可能达到50GW。

然而,与德意志银行、英利绿色能源和NPD Solarbuzz阵营相反,IHS、Mercom Capita和EnergyTrend都发布了最新预测,表示较2013年仅略有增长,范围为40GW至43GW。

就NPD Solarbuzz而言,持续的成本降低,加之一级制造商及确立的项目开发商和光伏能源供应商大规模向下游移动,正在通过积极的下游销售团队创立其自己的需求动态。

通过证券化和其他金融工具为光伏项目获得低成本融资的势头,可能也是明年预期的爆炸性增长的关键因素。

来自:Solarbuzz

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES 锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G

锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G 锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G

锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G 锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G

锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G