扫描关注微信

扫描关注微信

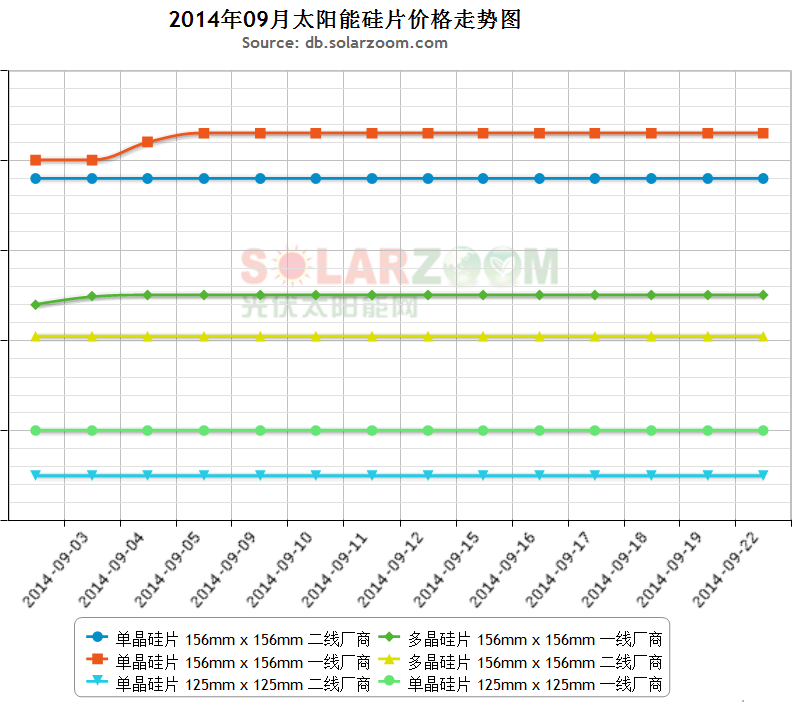

本周晶硅硅片市场价格保持坚挺,市场普涨现象并不多。本周多晶156硅片一线企业报价周末与周初相比价格平稳,二线企业报价周末与周初价格相比无变化;单晶156硅片一线价格报价周末与周初相比价格无变化,二线价格无变化,单晶125硅片市场鲜有报价。本周晶硅硅片市场价格保持坚挺,价格上涨遇阻力:目前国内一线企业硅片企业早已拉高价格,但二三线企业报价方面多变化不大。订单方面,大半客户均反馈来电询单较之前有所改善,但真正落实到成交上的情况反馈平平,因而很多二三线企业开工率起色不大,因此本周硅片市场观望情绪仍然较浓。成交方面,目前国内B级片供应较为紧俏,价格坚挺在4.8元/片左右,相反A级片需求平平。预计下周硅片行情会进一步好于这周情况。

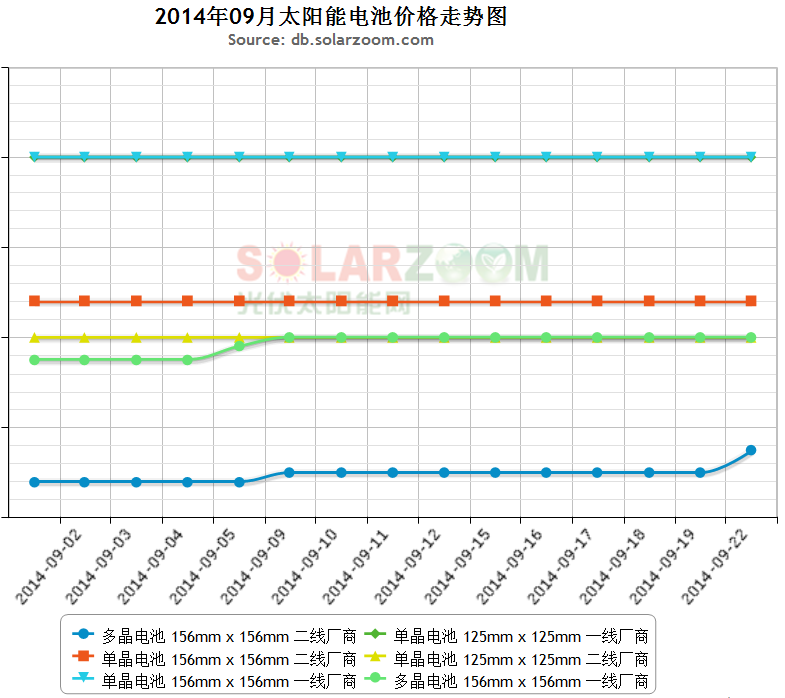

电池片价格基本报稳。单晶125电池片价格一二线厂商周末与周初相比无明显变化;单晶156电池片一二线厂商报价变化不大,多晶156电池片价格价基本没变。本周初电池片整体市场开始出现好转询单开始增加,企业心态走好,但价格仍没有有效突破上涨,还是维持落实盘整为主。由于大部分企业均乐观看好下个月市场行情,短期内价格均报价坚稳。临近周末由于组件订单开始激增,需求开始活跃,针对电池片的询价也开始增多,成交逐步缓慢上升。预期下周电池片价格会坚挺走强。

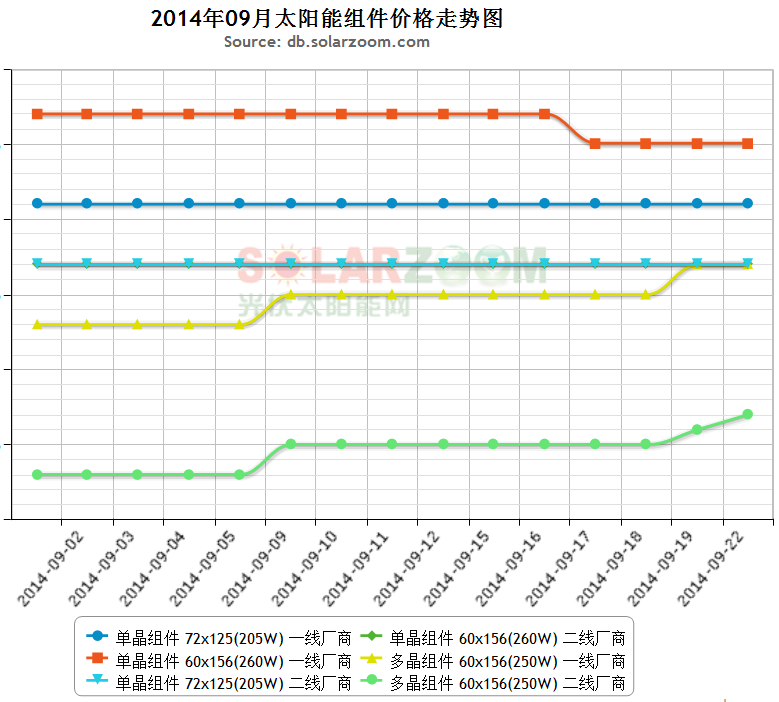

本周组件价格小幅波动。单晶72*125(205W)组件一二线企业价格周末与周初相比无明显变化,单晶60*156(260W)组件一线企业报价下滑2.062%,二线企业报价浮动不大。而多晶60*156(250W)一线企业报价上涨2.35%,二线企业报价上涨1.33%。本周周初组件市场价格仍处于小幅波动状态,整体成交趋稳。由于目前组件企业海外订单不稳定,基本依靠国内电站项目,而临近周末,终端需求出现密集型释放,个别公司一天接单就可达140MW,由于离年底仅有三个月多的时间,电站施工进度较紧,一线企业反馈订单排期较满,到年底的产能基本也已排满。由于目前订单流向主要集中于一线组件企业手里,行情分化严重,而二三线组件企业接单能力较差,运营情况仍显堪忧。下个月多个项目均要求开始发货,按目前市场趋势,一线企业订单出现饱和后,后市仍会把订单分流至二三线企业。整体行业看好后市机会,预计下周组件市场价格走强,价格有望出现上扬。

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES

锦浪Solis RHI储能系列逆变器 RHI-(3-5)K-48ES 锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G

锦浪Solis GCI单相系列组串式逆变器 GCI-1P(7-8)K-5G 锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G

锦浪Solis GCI大三相系列组串式逆变器 GCI-230K-EHV-5G 锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G

锦浪Solis GCI大三相系列组串式逆变器 CGI-(90-100)K-5G GCI-(125-136)K-BHV-5G